VB 20041 - Stak, Private stichting en Maatschap + schenking

- Nummer

- 20041

- Datum beslissing

- 31 augustus 2020

- Publicatiedatum

- 9 oktober 2020

Heffing

- Erfbelasting

Wettelijke basis

- art. 2.7.1.0.3. VCF

- art. 2.7.1.0.7. VCF

- art. 2.7.1.0.9. VCF

- art. 3.17.0.0.2. VCF

I. Voorwerp van de aanvraag

1. Met betrekking tot huidig dossier werden er reeds voorafgaande beslissingen afgeleverd (VFP0735/00519311127-VB 17054 en VFP0735/005200127055-VB 18046). Tevens werd voor deze aanvraag een hoorzitting gehouden op xx.xx.2020.

De aanvraag strekt ertoe bevestiging te krijgen dat navermelde herstructurering, gevolgd door de schenking van de blote eigendom van de certificaten van mevrouw Y aan de kinderen, met een beding van fideicommis de residuo in de rechte lijn en in de zijlijn, niet valt onder de toepassing van:

- artikel 2.7.1.0.7 VCF;

- artikel 2.7.1.0.9 VCF;

- artikel 2.7.1.0.3,3° VCF;

- de algemene antimisbruikbepaling van artikel 3.17.0.0.2 VCF.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door […] te […] namens:

- mevrouw Y, van Belgische nationaliteit, geboren te […] op xx.xx.1969, (rijksregisternummer […]), wonende […];

- de heer X, van Belgische nationaliteit, geboren te […] op xx.xx.1967, (rijksregisternummer […]), wonende […];

- de heer kind 1 , van Belgische nationaliteit, geboren te […] op xx.xx.1995 (rijksregisternummer […]), wonende te […];

- de heer kind 2 , van Belgische nationaliteit, geboren te […] op xx.xx.1997 (rijksregisternummer […]), wonende te […].

3. De heer en mevrouw X - Y zijn gehuwd onder het Belgisch wettelijk stelsel bij gebrek aan huwelijkscontract op xx.xx.1992, gewijzigd in een stelsel van scheiding van goederen ingevolge een akte tot wijziging van het huwelijksvermogensstelsel verleden voor meester […], notaris te […] op xx.xx.1994. Zij hebben samen twee kinderen, de heer kind 1 en de heer kind 2, 25 resp. 23 jaar oud.

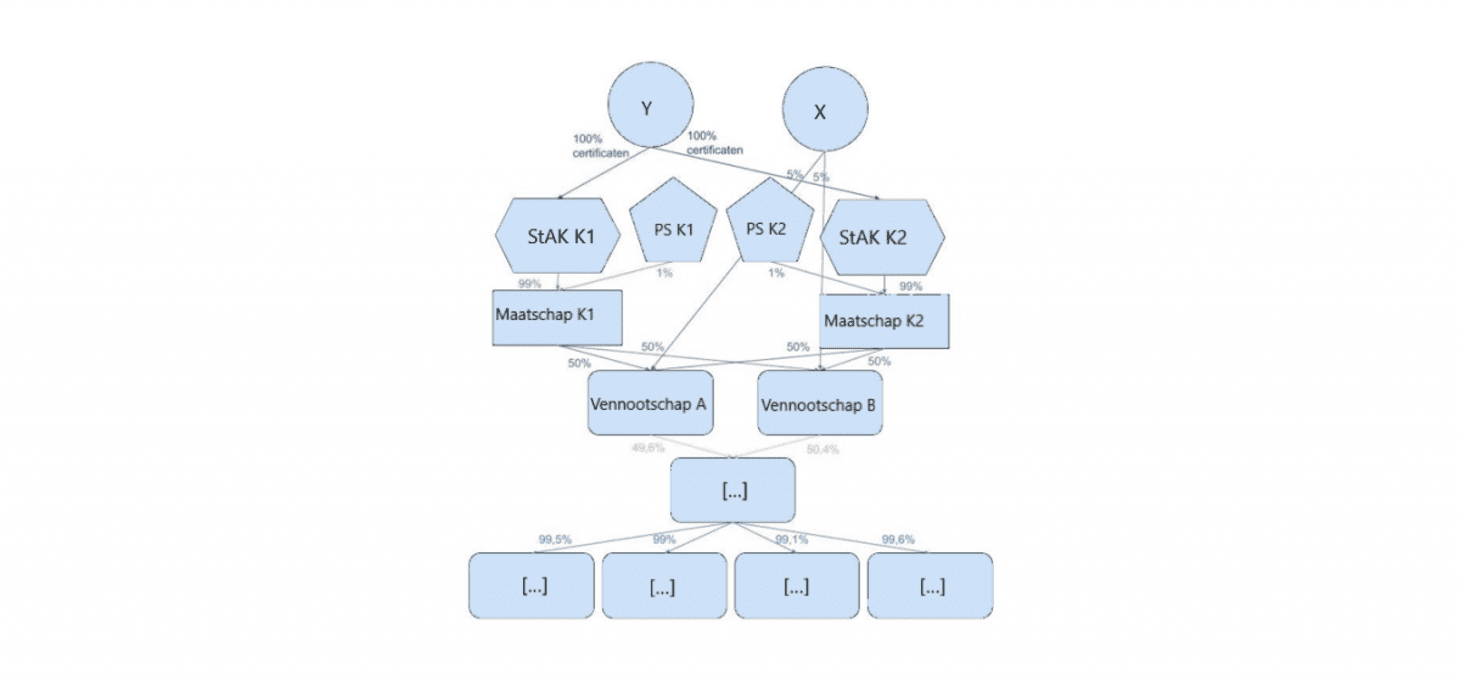

De heer en mevrouw X - Y hebben een vermogen opgebouwd, waaronder onder meer twee holdingvennootschappen:

- de vennootschap A, met maatschappelijke zetel gelegen te […], en met ondernemingsnummer […];

- de vennootschap B, met maatschappelijke zetel gelegen te […], en met ondernemingsnummer […].

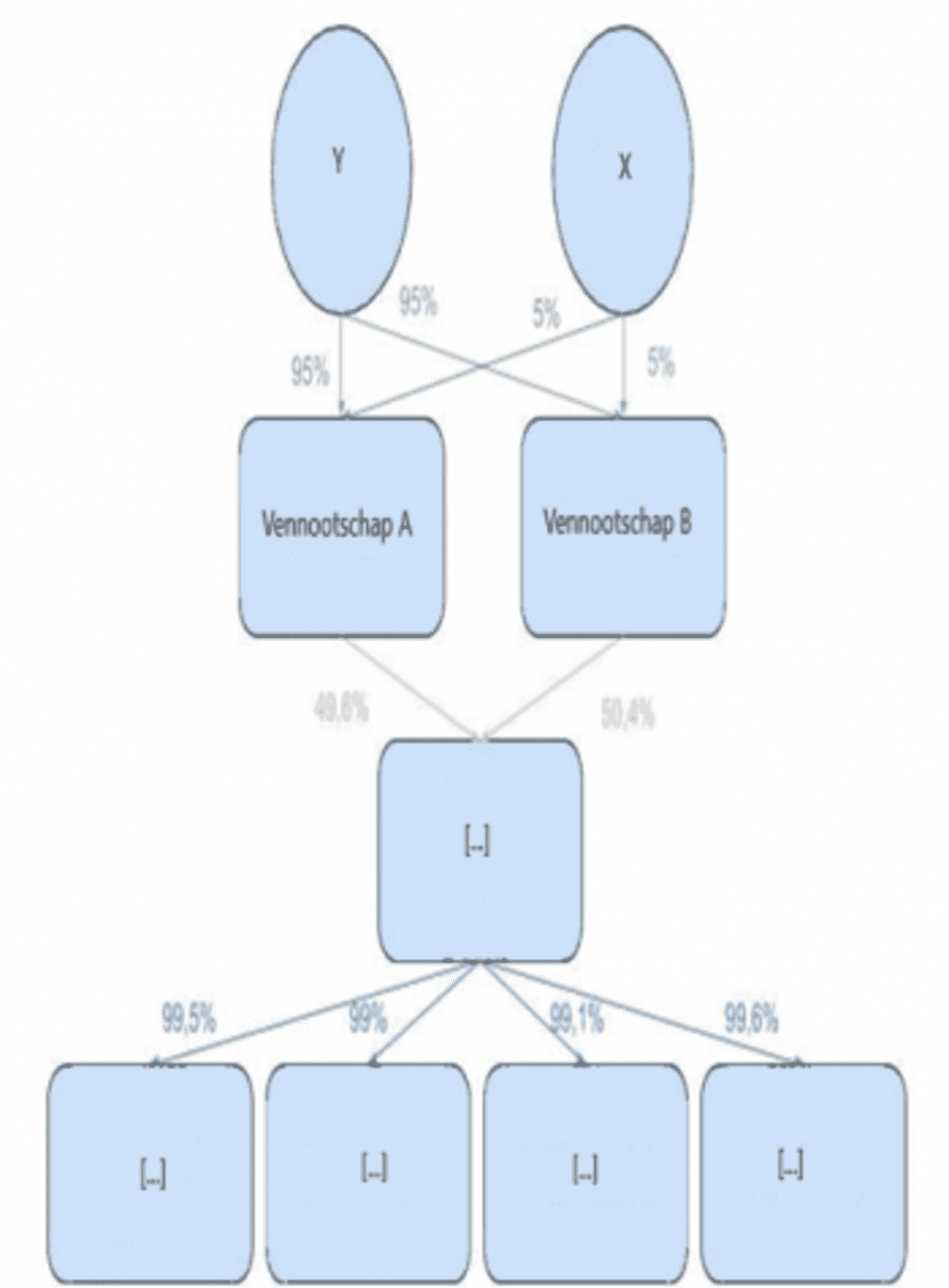

4. De aandelen van beide vennootschappen behoren ten belope van 95% tot het eigen vermogen van mevrouw Y. De vennootschapsgroep wordt gewaardeerd op +/- 90 miljoen euro.

5. Andere betrokken partijen zijn:

- twee op te richten burgerlijke maatschappen;

- twee op te richten Stichtingen Administratiekantoor;

- twee op te richten private stichtingen.

6. Er worden geen statuten voorgelegd, noch van de bestaande vennootschappen, noch van de op te richten vennootschappen.

Evenmin wordt de akte wijziging huwelijksvermogensstelsel voorgelegd.

II. B. Beschrijving van de voorgenomen verrichting(en)

7. De heer en mevrouw X - Y wensen (een deel van) de aandelen van de holdingvennootschappen te schenken aan hun beide zonen, kind 1 en kind 2. Hierbij wensen zij:

- de gelijke behandeling van de kinderen te waarborgen;

- […];

- de kinderen te beschermen tegen het (te) vroeg bekomen van volledige beschikkingsvrijheid (onder meer gelet op de aanzienlijke waarde van de vennootschapsgroep), in de hypothese van een onverwacht overlijden van een ouder;

- de kinderen stapsgewijs voor te bereiden op het aandeelhouderschap;

- de continuïteit van het familievermogen te verzekeren;

- behoud van het familievermogen binnen de familie;

- een zekere controle over de geschonken goederen te behouden, ook voor de heer X bij een vooroverlijden van mevrouw Y;

- een bepaalde inkomensgarantie na de schenking te behouden.

8. Teneinde aan voormelde bezorgdheden tegemoet te kunnen komen, dient de vennootschapsstructuur in eerste instantie sterk te worden hervormd. Met het oog op de gelijke behandeling van beide kinderen, zullen dezelfde maatregelen richting beide kinderen worden genomen. Al wordt de structuur zo opgesteld dat, indien mogelijk/nodig, naar de toekomst toe in een verschillend bestuur kan worden voorzien.

II.B.1. OVERZICHT VOORGENOMEN VERRICHTINGEN

II.B.1.1. Voorgenomen herstructurering

- Op heden ziet de vennootschapsstructuur er als volgt uit:

10. De heer en mevrouw X - Y wensen de volgende maatregelen te treffen in het kader van hun vermogens- en successieplanning, teneinde tegemoet te komen aan hun bovenvermelde bezorgdheden:

- Mevrouw Y brengt haar aandelen[1] van de vennootschap B en de vennootschap A in in twee afzonderlijke maatschappen (Maatschap kind 1 en Maatschap kind 2).

- De door de maatschappen uitgegeven deelbewijzen worden ten belope van 99% gecertificeerd in een afzonderlijke Stichting Administratiekantoor (StAK kind 1 en StAK kind 2).

Één procent (1%) van de deelbewijzen van iedere maatschap wordt overgedragen aan een afzonderlijke Private Stichting (PS kind 1 en PS kind 2).

Volgend op de herstructurering, zal de structuur er als volgt uit ziet:

Vervolgens zal de blote eigendom van de certificaten van StAK kind 1 (gedeeltelijk) worden geschonken aan de heer kind 1 en zal de blote eigendom van de certificaten van StAK kind 2 (gedeeltelijk) worden geschonken aan de heer kind 2.

II.B.1.2. Doel

11. De heer en mevrouw X - Y kiezen voor bovenstaande herstructurering om de zeggenschap rond hun familiaal vermogen juridisch te structureren. Dit zowel met betrekking tot de aandelen die zullen worden geschonken, als met betrekking tot de aandelen die (op heden nog) niet zullen worden geschonken.

12. Zo wensen de ouders dat bij hun onverwacht vroeg overlijden hun zonen nog niet op een te jonge leeftijd volledige zeggenschap verkrijgen over de vennootschapsgroep. Dit gelet op het aanzienlijke patrimonium.

13. Deze bezorgdheid speelt hoofdzakelijk in de hypothese van het (onverwacht) vooroverlijden van mevrouw Y, die op vandaag het merendeel (95%) van de aandelen vennootschap A en vennootschap B bezit. Dankzij de herstructurering kan het zeggenschap desgevallend nog (zo lang als nodig) gevoerd worden door de heer X én vertrouwenspersonen. Dit desondanks het feit dat de zonen reeds aandelen (aangehouden via controlestructuren) in volle eigendom zullen bezitten. Het is essentieel dat wat zeggenschap betreft er een subtiel evenwicht gevonden wordt tussen de belangen van enerzijds de zonen en anderzijds de langstlevende echtgenoot, die tevens CEO van de onderneming is.

14. Daarenboven laat de nieuwe vennootschapsstructuur toe tijdens het leven van de ouders op een juridisch onderbouwde manier, gestructureerd en weloverwogen, enerzijds vermogen en anderzijds zeggenschap over te dragen aan de volgende generatie. Zodoende worden de zonen stapsgewijs voorbereid op het aandeelhouderschap. Totdat de kinderen matuur genoeg zijn om geheel zelfstandig het aandeelhouderschap waar te nemen, blijft het bestuur van het vermogen centraal gehouden. Op deze manier trachten de ouders de continuïteit en stabiliteit van het familievermogen te verzekeren.

15. Door de inbreng van de vennootschapsgroep in twee afzonderlijke controlestructuren, kan op termijn, worden overwogen om de zonen qua zeggenschap niet volledig gelijk te behandelen. Op deze manier kan er in een ongelijkheid op het vlak van zeggenschap worden voorzien, zonder dat de ene zoon zeggenschap zal hebben over het vermogen dat toekomt aan de andere zoon.

II.B.2. PRIVATE STICHTINGEN

II.B.2.1. Oprichting

16. Allereerst zullen er twee Private Stichtingen, Private Stichting kind 1 en Private Stichting kind 2, worden opgericht door mevrouw Y.

II.B.2.2. Doel

17. Cliënten kiezen voor de rechtsfiguur van de Private Stichting omwille van het feit dat deze figuur het toelaat om het bestuur en beheer van de vennootschapsgroep ver in de tijd te organiseren.

18. […].

19. De Private Stichtingen zullen dan ook hoofdzakelijk worden aangewend met het oog op het bestuur van de vennootschapsgroep en niet zo zeer als afgezonderd vermogen.

II.B.2.3. Statuten

20. Het belangeloos doel van beide Private Stichtingen zal bestaan uit de verzorging van de familie X - Y.

21. Statutair zal het bestuur van beide Private Stichtingen:

- in eerste instantie toekomen aan mevrouw Y;

- volgend op het defungeren van mevrouw Y, toekomen aan één of meerdere vertrouwenspersonen.

II.B.3. MAATSCHAPPEN

II.B.3.1. Oprichting en inbreng

22. Mevrouw Y zal samen met voormelde Private Stichtingen twee Maatschappen oprichten. Mevrouw Y en Private Stichting kind 1 richten samen Maatschap kind 1 op. Mevrouw Y en Private Stichting kind 2 richten samen Maatschap kind 2 op.

23. In ieder van beide Maatschappen zal mevrouw Y de helft van haar aandelen van zowel de vennootschap B als de vennootschap A inbrengen.

24. De deelbewijzen van Maatschap kind 1 zullen ten belope van 99% toekomen aan mevrouw Y en ten belope van 1% toekomen aan Private Stichting kind 1. De deelbewijzen van Maatschap kind 2 zullen ten belope van 99% toekomen aan mevrouw Y en ten belope van 1% toekomen aan Private Stichting kind 2.

II.B.3.2. Doel

25. De Maatschap staat toe om in een familiale sfeer, waarin gestreefd wordt naar samenwerking, continuïteit en het verstevigen van de familiale banden tussen ouders en kinderen, het familiaal vermogen passief te beheren als een goede huisvader en het met andere woorden in stand te houden en te vergroten.

26. Aanvragers kiezen verder in het bijzonder voor de rechtsfiguur van de Maatschap omwille van enerzijds de grote statutaire vrijheid en anderzijds het gebrek aan doorstortingsplicht. De grote statutaire vrijheid staat toe dat er een beheersstructuur kan worden uitgewerkt op maat van de bezorgdheden van cliënten. Dankzij het gebrek aan doorstortingsplicht zullen tevens de opbrengsten van de vennootschapsgroep onderworpen zijn aan de controlestructuur. Dit is voor aanvragers erg belangrijk, gelet op de jonge leeftijd van de zonen.

II.B.3.3. De statuten

a) Voorwerp

27. De Maatschappen zullen louter een burgerlijk doel hebben, namelijk in een familiale sfeer, waarin gestreefd wordt naar samenwerking, continuïteit en het verstevigen van de familiale banden tussen ouders en kinderen, het familiaal vermogen passief te beheren als een goede huisvader en het met andere woorden in stand te houden en te vergroten.

b) Duur

28. De Maatschappen zullen worden opgericht voor een duurtijd van veertig jaar. Deze termijn zal kunnen worden verlengd mits unanimiteit.

c) Zaakvoerderschap

29. Het zaakvoerderschap van beide Maatschappen zal worden waargenomen door een college van zaakvoerders bestaande uit:

- de heer en mevrouw X – Y ;

- bij het defungeren van mevrouw Y, zal zij worden opgevolgd in het college van zaakvoerders door een vertrouwenspersoon en door de betrokken Private Stichting (Private Stichting kind 1 dan wel Private Stichting kind 2);

- de heer X zal bij zijn defungeren niet worden opgevolgd in het college van zaakvoerders.

30. Het college van zaakvoerders beschikt over de meest ruime bevoegdheid en beslist met gewone meerderheid van stemmen. Mevrouw Y beschikt, zolang zij in het college van zaakvoerders zetelt, over twee stemmen.

d) Algemene vergadering

31. De beslissingen op de algemene vergaderingen worden genomen met gewone meerderheid van stemmen. Een aantal belangrijke beslissingen kunnen enkel worden genomen met goedkeuring van het college van zaakvoerders.

32. Het stemrecht van de deelbewijzen bezwaard met vruchtgebruik, komt in principe toe aan de vruchtgebruiker. Met betrekking tot de belangrijke beslissingen zal evenwel het stemrecht toekomen aan de vruchtgebruiker én de blote eigenaar samen. Het betreft volgende beslissingen:

- statutenwijziging van de maatschap;

- vroegtijdige ontbinding van de maatschap;

- omzetting van de maatschap;

- zekerheidstelling van het vermogen van de maatschap.

c) Uittreding

33. De uittreding van een maat, behalve mevrouw Y, is in principe slechts mogelijk mits goedkeuring van het college van zaakvoerders.

34. Zodra het betrokken kind de leeftijd van 40 jaar heeft bereikt zal hij, ook zonder goedkeuring van het college van zaakvoerders, het recht hebben om uit de Maatschap te treden, voor deelbewijzen waarvan hij de volle eigendom bezit.

35. De heer en mevrouw X - Y wensen immers hun zonen te behoeden voor het beschikken over dergelijk groot vermogen, zonder hiervoor al de juiste vaardigheden en ervaring te hebben. De Maatschap laat toe om op een juridisch georganiseerde manier, na een onverwacht vroeg overlijden van de ouders:

- de zonen te laten begeleiden door de gepaste vertrouwenspersonen die wél al de juiste vaardigheden en ervaring hebben;

- het familiaal opgebouwde vermogen samen te houden tot op een leeftijd waarop de zonen de voordelen van het samenhouden van dit vermogen beter kunnen inschatten. Een te snel opsplitsen van het familiaal opgebouwd vermogen zou een nefaste impact hebben op de omvang en rentabiliteit ervan.

36. Gedeeltelijke uittreding van een maat is bovendien te allen tijde mogelijk, indien en in de mate dat de sommen ontvangen bij de uittreding uitsluitend worden aangewend om de naar aanleiding van het overlijden van mevrouw Y verschuldigde erfbelasting te betalen of om de ingevolge de schenking van de deelbewijzen verschuldigde lijfrente te voldoen.

II.B.4. STICHTINGEN ADMINISTRATIEKANTOOR

II.B.4.1. Oprichting

37. Verder zullen er twee Stichtingen Administratiekantoor (StAK kind 1 en StAK kind 2) worden opgericht door mevrouw Y, die zullen worden aangewend als certificeringsvehikel.

II.B.4.2. Certificering

38. Mevrouw Y zal haar deelbewijzen Maatschap kind 1 overdragen aan StAK kind 1 en haar deelbewijzen Maatschap kind 2 overdragen aan StAK kind 2. Hiervoor zal zij certificaten van respectievelijk StAK kind 1 en StAK kind 2 ontvangen, waarbij voor ieder deelbewijs één certificaat zal worden uitgegeven. Bovendien zullen de Stichtingen Administratiekantoor hun doorstortingsplicht naleven. StAK kind 1 en StAK kind 2 zullen geacht worden fiscaal transparant te zijn.

II.B.4.3. Doel

39. Aanvragers kiezen voor de rechtsfiguur van de Stichting Administratiekantoor omwille van de rechtspersoonlijkheid en de mogelijkheid om het bestuur en beheer van de vennootschapsgroep ver in de tijd te organiseren.

40. […].

41. De combinatie van de rechtsfiguur van de Maatschap en de Stichting Administratiekantoor, zorgt voor een sterke structuur, waarbij het bestuur en beheer van de vennootschapsgroep en de opbrengsten ver in de tijd kan worden georganiseerd.

II.B.4.4. De statuten en administratievoorwaarden

a) Voorwerp

42. De Stichtingen Administratiekantoor worden opgericht met als voorwerp het beheren van de deelbewijzen van de respectievelijke Maatschap.

b) Bestuur

43. Iedere Stichting Administratiekantoor zal worden bestuurd door een college van bestuurders bestaande uit:

- de heer en mevrouw X - Y;

- bij het defungeren van mevrouw Y, zal zij worden opgevolgd in het college van bestuurders door de betrokken Private Stichting (Private Stichting kind 1 dan wel Private Stichting kind 2);

- de heer X zal bij zijn defungeren niet worden opgevolgd in het college van zaakvoerders.

44. Het bestuursorgaan beschikt over de meest ruime bevoegdheid en beslist met gewone meerderheid van stemmen. Mevrouw Y beschikt, zolang zij in het college van bestuurders zetelt, over twee stemmen.

c) Overdracht en royeerbaarheid

45. De certificaten kunnen enkel worden overgedragen dan wel geroyeerd mits akkoord van het bestuursorgaan.

Voormeld akkoord van het bestuursorgaan zal niet langer vereist zijn zodra:

- een duurtijd van veertig (40) jaar is verstreken volgend op de certificering; én

- de certificaten in volle eigendom (en dus niet gesplitst blote eigendom - vruchtgebruik) worden aangehouden.

II.B.5. SCHENKING VAN DE BLOTE EIGENDOM VAN DE CERTIFICATEN

46. In een volgende fase zal mevrouw Y geleidelijk aan de blote eigendom van haar certificaten van de twee Stichtingen Administratiekantoor schenken aan de kinderen. De blote eigendom van de certificaten uitgegeven door StAK kind 1 zullen worden geschonken aan de heer kind 1 en de blote eigendom van de certificaten uitgegeven door StAK kind 2 zullen worden geschonken aan de heer kind 2. Beide schenkingen zullen gebeuren via een Nederlandse notaris en er zal een beding van fideicommis de residuo in de rechte lijn en in de zijlijn worden opgenomen.

47. Het feit dat de schenking van de certificaten in fasen zal gebeuren, kadert in de visie van de heer en mevrouw X - Y om de zonen stapsgewijs voor te bereiden op het aandeelhouderschap.

III. Motivering van de aanvraag

48. De aanvraag strekt ertoe bevestiging te krijgen dat voormelde herstructurering, gevolgd door de schenking van de blote eigendom van de certificaten van mevrouw Y aan de kinderen, met een beding van fideicommis de residuo in de rechte lijn en in de zijlijn, niet valt onder de toepassing van:

- artikel 2.7.1.0.7 VCF;

- artikel 2.7.1.0.9 VCF;

- artikel 2.7.1.0.3,3° VCF;

- de algemene antimisbruikbepaling van artikel 3.17.0.0.2 VCF.

III.1. VRAAG 1: Zijn de voorgenomen verrichtingen onderworpen aan het toepassingsgebied van artikel 2.7.1.0.7 VCF?

Artikel 2.7.1.0.7 VCF stelt:

“De roerende en onroerende goederen die wat betreft het vruchtgebruik door de erflater en wat betreft de blote eigendom door een derde onder bezwarende titel zijn verkregen, worden, voor de heffing van de erfbelasting, geacht in volle eigendom in zijn nalatenschap aanwezig te zijn en als legaat door die derde te zijn verkregen. Hetzelfde geldt voor effecten aan toonder of op naam en voor geldbeleggingen die voor het vruchtgebruik ingeschreven zijn op naam van de erflater en voor de blote eigendom op naam van een derde.

Het eerste lid is niet van toepassing :

1° als wordt bewezen dat de verkrijging geen bedekte bevoordeling van de derde is;

2° als de erflater langer heeft geleefd dan de derde of als de derde niet behoort tot de personen, vermeld in artikel 2.7.3.4.4, eerste, tweede en derde lid..”

49. Artikel 2.7.1.0.7 VCF beoogt om bepaalde goederen toch tot de fiscale nalatenschap te laten behoren, hoewel zij daar juridisch gezien geen deel van uitmaken. Het gaat zowel om goederen die ten bezwarende titel gesplitst worden aangekocht als om effecten en geldbeleggingen die gesplitst zijn ingeschreven. Desondanks het feit dat het vruchtgebruik is ingeschreven op naam van de erflater en de blote eigendom op naam een derde, wordt er vermoed dat de volle eigendom zich in de nalatenschap van de erflater bevindt en wordt de blote eigenaar gezien als legataris.

50. Met betrekking tot de gesplitste inschrijving van effecten of geldbeleggingen, volstaat een loutere materiële inschrijving van effecten voor het vruchtgebruik op naam van de erflater en voor de blote eigendom op naam van een derde, opdat het wettelijk vermoeden van artikel 2.7.1.0.7 VCF speelt.

51. Wel kan het tegenbewijs worden geleverd door aan te tonen dat er geen sprake is van een bedekte bevoordeling.

52. Mevrouw Y wenst de blote eigendom van de certificaten met voorbehoud van vruchtgebruik te schenken aan de zonen. Bijgevolg zullen de certificaten gesplitst worden ingeschreven, voor het vruchtgebruik op naam van mevrouw Y en voor de blote eigendom op naam van respectievelijk de heer kind 1 dan wel de heer kind 2.

53. In huidige situatie is er evenwel duidelijk geen sprake van een bedekte bevoordeling. De schenking zal namelijk worden verleden voor een (Nederlandse) notaris. Bijgevolg is het tegenbewijs geleverd.

54. Het feit dat de schenking zal worden verleden voor een Nederlandse notaris, zonder dat de schenking in België zal worden geregistreerd, doet daar geen afbreuk aan. Het al dan niet voldoen van schenkbelasting heeft hierop namelijk geen invloed. Het arrest van de Raad van State dd. 12 juni 2018 bevestigt dat artikel 2.7.1.0.7 VCF geenszins vereist dat de schenking in België wordt geregistreerd. Er kan geen sprake zijn van een bedekte bevoordeling, en dus ook niet van de toepassing van voornoemd wetsartikel, wanneer er een openlijke voorafgaande schenking is, of wanneer de gesplitste inschrijving het gevolg is van een openlijke bevoordeling (schenking), ongeacht of deze ter registratie werd aangeboden in Vlaanderen.

55. Artikel 2.7.1.0.7 VCF kan dan ook niet worden toegepast op de voorgenomen verrichting.

56. Aanvragers verzoeken dit te willen bevestigen.

III.2. VRAAG 2: Zijn de voorgenomen verrichtingen onderworpen aan het toepassingsgebied van artikel 2.7.1.0.9 VCF?

Artikel 2.7.1.0.9 VCF stelt:

“Als de roerende of onroerende goederen door de erflater onder bezwarende titel zijn verkocht of afgestaan, worden ze voor de heffing van de erfbelasting geacht deel uit te maken van zijn nalatenschap en als legaat te zijn verkregen door de verkrijger of door de overnemer als de erflater zich volgens de overeenkomst ofwel een vruchtgebruik heeft voorbehouden op de afgestane goederen of op andere goederen, ofwel de afstand van om het even welk ander levenslange recht in zijn voordeel heeft bedongen.

Het eerste lid is niet van toepassing als :

1° wordt bewezen dat de verkoop of de afstand geen bedekte bevoordeling is van de verkrijger of van de overnemer;

2° de erflater langer heeft geleefd dan de verkrijger of de overnemer, of als de verkrijger of de overnemer niet behoort tot de personen, vermeld in artikel 2.7.3.4.4, eerste, tweede en derde lid.”

57. Dit artikel viseert de verrichting onder bezwarende titel, waarbij de erflater een goed aan één van zijn erfgenamen, legatarissen, begiftigden of aan een tussenpersoon heeft afgestaan, en zich het vruchtgebruik of om het even welk ander levenslang recht heeft voorbehouden.

58. De bedoelde verrichtingen hebben betrekking op overeenkomsten ten bezwarende titel. Meer bepaald gaat het om rechtshandelingen ten kosteloze titel, die bewust verkeerdelijk worden gekwalificeerd als rechtshandelingen ten bezwarende titel.

59. Volgens aanvrager kan artikel 2.7.1.0.9 VCF geenszins worden toegepast indien de rechtshandeling openlijk als een schenking wordt gekwalificeerd. Dit artikel beoogt namelijk rechtshandelingen ten kosteloze titel, die bewust verkeerdelijk worden gekwalificeerd als rechtshandelingen ten bezwarende titel, te belasten, en niet rechtshandelingen ten bezwarende titel die verkeerdelijk zouden worden gekwalificeerd als rechtshandelingen ten kosteloze titel. Verder kan er in deze gevallen geenszins sprake zijn van een bedekte bevoordeling, aangezien uit de handeling zelf duidelijk de bevoordeling blijkt. De toepassing van artikel 2.7.1.0.9 VCF is dus niet mogelijk indien de rechtshandeling openlijk als een schenking wordt gekwalificeerd.

60. In de mate toch zou worden geoordeeld dat artikel 2.7.1.0.9 VCF toepassing kan vinden, indien de rechtshandeling openlijk wordt gekwalificeerd als een schenking, wordt bevestigd dat de voorgenomen verrichting niet kan worden geherkwalificeerd in een overeenkomst ten bezwarende titel.

61. Een overeenkomst ten bezwarende titel vereist dat er sprake is van een wederkerige overeenkomst die voor beide partijen een pecuniair voordeel oplevert. Geniet één van beide partijen geen dergelijk voordeel, dan is het een overeenkomst om niet. Aldus indien een vermogensbestanddeel zonder gelijkwaardig geachte economische tegenprestaties van het ene vermogen naar het andere gaat, is er sprake van een overeenkomst om niet.

62. Aangezien mevrouw Y met de intentie om de kinderen te begunstigen de blote eigendom van de certificaten zal overdragen en hiervoor geen enkel voordeel, en al zeker geen voordeel van economische aard, zal ontvangen, wordt de voorgenomen rechtshandeling terecht gekwalificeerd als een schenking. Gelet op de begunstigingsintentie en het gebrek aan tegenprestatie, kan de overdracht niet worden geherkwalificeerd in een overeenkomst ten bezwarende titel.

63. Aangezien de schenking op geen enkele manier kan worden gekwalificeerd als een overeenkomst ten bezwarende titel, kan artikel 2.7.1.0.9 VCF niet worden toegepast. Dit indien men al van oordeel zou zijn dat artikel 2.7.1.0.9 VCF toepassing zou kunnen vinden indien de rechtshandeling openlijk als een schenking wordt gekwalificeerd.

Aanvragers verzoeken om dit te willen bevestigen.

III.3. VRAAG 3: Zijn de voorgenomen verrichtingen onderworpen aan het toepassingsgebied van artikel 2.7.1.0.3, 3° VCF?

Artikel 2.7.1.0.3 VCF stelt:

“Worden met het oog op de heffing van het successierecht als legaten beschouwd :

1° alle schulden die uitsluitend bij uiterste wil erkend zijn;

2° alle schuldbekentenissen van sommen die voorkomen als een contract onder bezwarende titel, maar die een bevoordeling inhouden en die niet aan de schenkbelasting of het registratierecht op de schenkingen zijn onderworpen;

3° alle schenkingen van roerende goederen die de erflater heeft gedaan onder de opschortende voorwaarde of termijn die vervuld wordt ingevolge het overlijden van de schenker.”

64. Artikel 2.7.1.0.3, 3° VCF bepaalt dat alle schenkingen van roerende goederen die de erflater heeft gedaan onder de opschortende voorwaarde of termijn die vervuld wordt ingevolge het overlijden van de schenker, worden belast met successierechten.

65. In casu zal er geen opschortende voorwaarde of termijn worden verbonden aan de schenking van de blote eigendom van de certificaten. De blote eigendom van de deelbewijzen zal onmiddellijk worden overgedragen.

66. Artikel 2.7.1.0.3, 3° VCF kan dan ook niet worden toegepast op de voorgenomen verrichting.

67. Aanvragers verzoeken dit te willen bevestigen.

III.4. VRAAG 4: Kan de algemene antimisbruikbepaling van artikel 3.17.0.0.2 VCF worden toegepast op de voorgenomen verrichtingen als er een specifieke antimisbruikbepaling bestaat?

68. Er is sprake van fiscaal misbruik in de zin van de algemene antimisbruikbepaling indien de belastingplichtige een rechtshandeling stelt waarmee hij zich, in strijd met de doelstellingen van een fiscale bepaling in de wet, buiten het toepassingsgebied van die bepaling stelt terwijl er voor die keuze geen enkele andere verklaring bestaat dan het vermijden van de belasting.

69. Belangrijk is dat de algemene antimisbruikbepaling slechts kan worden toegepast indien de gewone interpretatiemethode, de technische bepalingen van het wetboek, de simulatieleer en de specifieke fiscale misbruikbepalingen (zijnde de zogenaamde fictiebepalingen) geen toepassing vinden. Ook het Grondwettelijk Hof stelt in die zin dat de algemene antimisbruikbepaling niet kan worden ingeroepen indien bepaalde verrichtingen al vallen onder een specifieke antimisbruikbepaling. Enkel wanneer bepaalde verrichtingen de doelstellingen van een specifieke antimisbruikmaatregel frustreren, kan de algemene antimisbruikmaatregelen worden aangewend.

70. Het is dus vereist dat de gestelde verrichtingen de doelstellingen van een bepaling van de VCF frustreren. De doelstelling betekent datgene waar de VCF naar wil streven, welke verrichtingen zij wil belasten of vrijstellen.

71. Aanvragers verzoeken te bevestigen dat de algemene antimisbruikbepaling van artikel 3.17.0.0.2 VCF enkel kan worden ingeroepen indien de voorgenomen verrichtingen de doelstellingen van de specifieke antimisbruikbepaling (artikel 2.7.1.0.7 VCF, artikel 2.7.1.0.9 VCF of artikel 2.7.1.0.3, 3° VCF) frustreren.

VRAAG 4.1.: Frustreren de voorgenomen verrichtingen de doelstelling van artikel 2.7.1.0.7 VCF?

72. Artikel 2.7.1.0.7 VCF beoogt om bepaalde goederen toch tot de fiscale nalatenschap te laten behoren, hoewel zij daar juridisch gezien geen deel van uitmaken. De doelstelling bestaat erin te vermijden dat erfbelasting zou worden ontweken door de blote eigendom rechtstreeks in te schrijven op naam van degene die men bij zijn overlijden wil begiftigen. De zogenaamde “bedekte” bevoordeling wordt geviseerd, indien er sprake is van bedrog doordat de bevoordeling niet openlijk te kennen wordt gegeven.

73. Allereerst blijkt dit duidelijk uit de wettekst zelf, het tegenbewijs kan namelijk geleverd worden indien: “wordt bewezen dat de verkrijging geen bedekte bevoordeling van de derde is”. Verder bepaalt ook de Memorie van Toelichting van de wet van 11 oktober 1919 bij de invoering van de artikelen 5 tot 7 W.Succ (thans de artikelen 9 tot 11 W.Succ. en 2.7.1.0.7 tot 2.7.1.0.9 VCF ): “Zij hebben de strekking te beletten dat de overledene bij zijn leven niet over zijn goederen beschikke ten voordele van personen, wie hij wenst zijn nalatenschap over te maken en zulks vrij van alle belasting of door betaling van een registratierecht minder dan het erfenisrecht dat normaal opvorderbaar zou wezen.

74. Op dit punt is er een fundamenteel verschil tussen de situatie die wordt geviseerd door artikel 2.7.1.0.7 VCF en de verrichtingen die de aanvragers zullen stellen.

75. In de geplande verrichtingen worden de schenkingen verleden voor een (Nederlandse) notaris. Er is dan ook geen sprake van een bedekte bevoordeling, waarbij de bevoordeling niet openlijk te kennen wordt gegeven.

76. Aangezien het doel van artikel 2.7.1.0.7 VCF erin bestaat om de bedekte bevoordeling ingevolge een gesplitste inschrijving te sanctioneren, en er in casu geen sprake is van een bedekte bevoordeling maar van een openlijke bevoordeling, valt de schenking noodzakelijkerwijze volledig buiten de doelstelling van artikel 2.7.1.0.7 VCF. De doelstelling van artikel 2.7.1.0.7 VCF wordt door de voorgenomen verrichtingen niet gefrustreerd.

77. Ook het feit dat de schenkingen in Nederland worden verleden, waardoor er geen schenkbelasting verschuldigd is, frustreert het doel van artikel 2.7.1.0.7 VCF geenszins. De nationaliteit van de notaris die de schenkingen verlijdt heeft geen enkele invloed op het feit dat er sprake is van een openlijke bevoordeling. Zoals hierboven reeds uiteengezet, moet de belastingwet en dus ook de fictiebepalingen strikt geïnterpreteerd worden. De grenzen van de bijzondere antimisbruikbepalingen kunnen geenszins worden uitgebreid. De niet-geregistreerde schenking wordt overigens geviseerd door een andere fiscale bepaling, zijnde artikel 2.7.1.0.5. VCF, die stelt dat het voorwerp van deze schenking onderworpen zal worden aan erfbelasting indien de schenker binnen de drie of zeven jaar na de schenking overlijdt.

78. De aanvragers verzoeken te willen bevestigen dat er geen sprake is van fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF, omdat de geplande verrichtingen de doelstelling van artikel 2.7.1.0.7 VCF niet frustreert.

VRAAG 4.2.: Frustreren de voorgenomen verrichtingen de doelstelling van artikel 2.7.1.0.9 VCF?

79. Artikel 2.7.1.0.9 VCF heeft tot doel om rechtshandelingen ten kosteloze titel, die bewust verkeerdelijk worden gekwalificeerd als rechtshandelingen ten bezwarende titel, toch tot de fiscale nalatenschap te laten behoren, hoewel zij daar juridisch gezien geen deel van uitmaken. Met andere woorden, de doelstelling bestaat erin om overeenkomsten die in het vooruitzicht van het overlijden van de schenker onder het mom van een vervreemding ten bezwarende titel werden gedaan, maar waarbij het eigenlijk om schenkingen gaat, te belasten in het erfrecht.

80. Ook hier blijkt dit allereerst duidelijk uit de wettekst zelf en verder uit de Memorie van Toelichting van de wet van 11 oktober 1919 bij de invoering van de artikelen 5 tot 7 W.Succ (thans de artikelen 9 tot 11 W.Succ. en 2.7.1.0.7 tot 2.7.1.0.9 VCF ). De wet bepaalt namelijk dat het tegenbewijs kan geleverd worden indien: “wordt bewezen dat de verkoop of de afstand geen bedekte bevoordeling is van de verkrijger of van de overnemer”. Voormelde Memorie van Toelichting stelt: “Eindelijk ziet men vaak personen, in het vooruitzicht van hun overlijden, aan hunne wettige of aangestelde erfgenamen alle hunne goederen of een deel daarvan mits eene lijfrente afstaan. De akte wordt geboekt tegen het voor verkoopen bepaalde recht en de schatkist blijft verstoken van het verschil tusschen dit recht en het erfenisrecht”.

81. In casu zal de begiftiging van de kinderen op geen enkele manier verborgen worden gehouden. Net integendeel, er zal een schenkingsakte worden verleden voor een notaris. Bijgevolg is er kennelijk geen sprake van bedrog.

82. De aanvragers verzoeken te willen bevestigen dat er geen sprake is van fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF, omdat de geplande verrichtingen de doelstelling van artikel 2.7.1.0.9 VCF niet frustreren.

VRAAG 4.3.: Frustreren de voorgenomen verrichtingen de doelstelling van artikel 2.7.1.0.3, 3° VCF?

83. De fictiebepaling van artikel 2.7.1.0.3, 3° VCF werd ingevoerd met het doel te vermijden dat de gunstigere tarieven voor schenkingen van roerende goederen ook zouden kunnen worden toegepast ten aanzien van schenkingen onder de opschortende voorwaarde of termijn van het overlijden van de schenker. De doelstelling is met andere woorden het belasten van voorwaardelijke schenkingen, waarvan de uitvoering van de schenking wordt uitgesteld tot aan het overlijden van de schenkers.

84. Dit blijkt onder meer uit de Memorie van Toelichting , die stelt: “Het verschil met de tarieven van de successierechten voor verervingen tussen dezelfde personen is enorm. Dit kan betrokkenen ertoe aanzetten om nog tijdens het leven, op een fiscaal voordelige manier, de roerende goederen aan de toekomstige erfgenamen of legatarissen over te dragen. Er blijkt echter een gemakkelijke manier te bestaan om enerzijds het voordeel van het verlaagde Vlaamse tarief voor de schenkingen te genieten, maar toch de overdracht van de goederen uit te stellen tot op het ogenblik van het overlijden. Een schenking van roerende goederen onder de opschortende voorwaarde van het overlijden, geeft immers bij registratie van de akte slechts aanleiding tot de heffing van het algemeen vast recht van 25 euro, overeenkomstig de principes van artikel 16 van het wetboek der registratie-, hypotheek en griffierechten. Slechts op het ogenblik van het overlijden zal het evenredige recht, met toerekening van het reeds geheven algemeen vast recht, opeisbaar worden. En dat was eigenlijk niet de bedoeling die de decreetgever zich met de invoering van de bijzonder verlaagde tarieven had vooropgesteld. Een schenking van roerende goederen onder opschortende voorwaarde van het overlijden, heeft burgerrechtelijk quasi dezelfde gevolgen als een legaat. Fiscaalrechtelijk worden ze echter sedert 1 januari 2004 aan een sterk verschillend tarief onderworpen. De Vlaamse Regering vindt het dan ook volkomen logisch dat een schenking van roerende goederen onder opschortende voorwaarde van het overlijden van de schenker, fiscaalrechtelijk gelijk wordt gesteld met een legaat. Zo voorkomt men een ongelijke behandeling ten opzichte van die erflater die een legaat van roerende goederen vermaakt, dat, per definitie, slechts uitwerking krijgt op het ogenblik van zijn overlijden.”

85. Geenszins wordt de uitvoering van de schenking van de blote eigendom van de certificaten door mevrouw Y aan haar zonen uitgesteld tot aan haar overlijden. De schenking, brengt de onvoorwaardelijke, onmiddellijke en onherroepelijke eigendomsoverdracht naar het vermogen van de kinderen met zich mee. Belangrijk is dat het voorwerp van de schenking de certificaten zijn, die de deelbewijzen van de betrokken maatschap vertegenwoordigen. De certificaten vertegenwoordigen indirect het onlichamelijk aandeel in de rechten van de betrokken maatschap en dus niet de aandelen van de ingebrachte holdingvennootschappen. De certificaten worden onvoorwaardelijk overgedragen en zullen definitief uit het vermogen van de schenkers zijn verdwenen.

86. Uit de Voorafgaande Beslissing nr. 16046 van 14 november 2016 en Voorafgaande Beslissing 19055 dd. 25 november 2019 blijkt dat uw Dienst van oordeel is dat de voorafgaande oprichting van een maatschap, waarna de deelbewijzen worden geschonken, enkel tot doel heeft de volledige controle over het vermogen van de maatschap te behouden en dat hiermee wordt geprobeerd om de toepassing van artikel 2.7.1.0.3, 3° VCF te omzeilen aangezien de rechtsgevolgen van de voorgenomen verrichting identiek zijn aan deze van de schenking van roerende goederen onder de opschortende voorwaarde of termijn van het overlijden van de schenker.

87. De rechtsgevolgen van de oprichting van een controlestructuur, gevolgd door de schenking van de effecten, kunnen geenszins gelijkgesteld worden met de rechtsgevolgen van de schenking onder de opschortende voorwaarde of termijn van het overlijden van de schenker. Wij lichten dit hieronder beknopt toe en verwijzen hieromtrent verder naar hetgeen uiteengezet in de aanvraag van Voorafgaande Beslissing nr. 17054 dd. 19 februari 2018.

Schenking onder opschortende voorwaarde / termijn

88. Een opschortende voorwaarde is een toekomstige maar onzekere gebeurtenis, waarvan de uitvoering van een verbintenis afhankelijk wordt gemaakt. Een opschortende termijn is een toekomstige maar zekere gebeurtenis, waarvan de uitvoering van een verbintenis afhankelijk wordt gemaakt.

89. In het geval van een schenking gekoppeld aan een opschortende voorwaarde, heeft de opschortende voorwaarde tot gevolg dat de overdracht van de eigendom van de geschonken goederen wordt opgeschort tot de verwezenlijking van de voorwaarde, hier het overlijden van de schenker. De eigendom van de geschonken goederen bevinden zich nog steeds bij de schenker, en dit zolang de opschortende voorwaarde zich niet heeft vervuld. De verbintenis tot eigendomsoverdracht bestaat wel, maar de uitvoering van de verbintenis is opgeschort. Bij de schenking van een welbepaalde zaak onder opschortende termijn, wordt de begiftigde daarentegen onmiddellijk eigenaar van het geschonken goed. Enkel de materiële overdracht van het goed wordt uitgesteld tot het verstrijken van de bedongen termijn. Wel heeft de schenker zich onmiddellijk ontdaan van het eigendomsrecht, waardoor hij (juridisch) niet meer kan beschikken (verkopen, schenken,...) over het geschonken goed.

Het controlevehikel als houder van aandelen

90. Indien in het controlevehikel aandelen van een vennootschap worden ingebracht, geldt het controlevehikel als dusdanig (en niet de individuele vennoten) als aandeelhouder in de onderliggende vennootschap. Dit is het gevolg van haar karakter van algemeenheid van goederen.

De inbreng in een controlevehikel

91. Ingevolge de inbreng van de aandelen van de holdingvennootschappen in het controlevehikel, verdwijnen deze aandelen uit het persoonlijk vermogen van de inbrenger. In ruil hiervoor ontvangen de inbrenger effecten.

Vennootschapsbelang

92. Het bestuursorgaan van de controlevehikel handelt in het belang van het controlevehikel en binnen de grenzen van de statuten. Er wordt niet gehandeld in het belang van één bestuurder/zaakvoerder.

Voorwerp van de schenking

93. Essentieel is dat de goederen ingebracht in het controlevehikel zelf niet behoren tot het persoonlijk vermogen van de schenker. Tot het vermogen van de schenker behoren enkel de effecten uitgegeven door het controlevehikel. Het voorwerp van de schenking of de vererving zijn dan ook de effecten en niet de ingebrachte goederen zelf.

Eigendomsoverdracht ingevolge de schenking

94. De schenking van de effecten uitgegeven door een controlevehikel, brengt de onvoorwaardelijke, onmiddellijke en onherroepelijke eigendomsoverdracht naar het vermogen van de kinderen met zich mee. De effecten uitgegeven door het controlevehikel worden onvoorwaardelijk overgedragen en zullen definitief uit het vermogen van de schenker zijn verdwenen.

Beheer via een controlevehikel

95. Het voorbehoud van beheer en/of beschikking door de schenker, druist niet in tegen het principe van de onherroepelijkheid van de schenking, indien de schenker dit recht uitoefent in een andere hoedanigheid dan die van eigenaar, en dit ongeacht of het voorbehoud voortkomt uit een wettelijke bepaling dan wel contractueel werd gevestigd.

Verder stelt uw Dienst in Voorafgaande Beslissing 19055 dd. 25 november 2019 dat de overdracht van deelgerechtigdheden in een maatschap in het kader van de schenk- en erfbelasting als een overdracht van de respectievelijke goederen die in de maatschap werden ingebracht wordt beschouwd, aangezien de maatschap geen rechtspersoonlijkheid heeft en fiscaal transparant is. Het feit dat controlestructuren zoals de maatschap en de stichting administratiekantoor (mits naleving van bepaalde voorwaarden) fiscaal transparant zijn, wil evenwel niet zeggen dat het bestaan van de rechtsfiguur niet dient te worden erkend. Het is de fiscale overheid niet toegestaan om de statutaire bepalingen van het betrokken controlevehikel rechtstreeks te beschouwen als modaliteiten van de schenking.

96. Er moet dan ook worden besloten dat de door mevrouw Y voorgenomen schenking een onvoorwaardelijke, onmiddellijke en onherroepelijke eigendomsoverdracht naar het vermogen van de zonen bewerkstelligt. Dit in tegenstelling tot de schenking gekoppeld aan een opschortende voorwaarde, die tot gevolg heeft dat de overdracht van de eigendom van de geschonken goederen wordt opgeschort tot de verwezenlijking van de voorwaarde, hier het overlijden van de schenker. Geenszins vallen de rechtsgevolgen van de voorgenomen verrichtingen te vergelijken met die van de schenking onder de opschortende voorwaarde van het overlijden van de schenker.

97. Bijgevolg frustreert de door partijen voorgenomen verrichting de doelstelling van artikel 2.7.1.0.3, 3° VCF niet, waardoor er geen sprake kan zijn van fiscaal misbruik. Wij verzoeken u dit te bevestigen.

VRAAG 4.4.: Indien - per hypothese - de voorgenomen verrichtingen wel de doelstelling van artikel 2.7.1.0.7. VCF, artikel 2.7.1.0.9 VCF of artikel 2.7.1.0.3, 3° VCF zouden frustreren - quod non -, zijn er dan niet-fiscale motieven?

98. De aanvragers stellen dat er niet-fiscale motieven aanwezig zijn, indien uw Dienst toch van oordeel zou zijn dat er sprake is van fiscaal misbruik en de voorgenomen verrichtingen de doelstelling van artikel 2.7.1.0.7. VCF, artikel 2.7.1.0.9 VCF of artikel 2.7.1.0.3, 3° VCF frustreren.

99. Mevrouw Y wenst een onherroepelijke schenking te doen aan haar kinderen, waarbij de gelijke financiële behandeling van de kinderen wordt gewaarborgd en de continuïteit van het familievermogen verzekerd is. Verder wensen zij een zekere inkomstenstroom te behouden.

100. De voorgenomen verrichtingen, zijnde herstructurering van de vennootschapsgroep, doordat de aandelen van de holdingvennootschappen worden ingebracht in twee Maatschappen, waarvan de deelbewijzen ten belope van 99% worden gecertificeerd door twee Stichtingen Administratiekantoor en ten belope van 1% worden aangehouden door twee afzonderlijke Private Stichtingen, gevolgd door de schenking van de blote eigendom van de certificaten, zullen worden doorgevoerd omwille van volgende burgerrechtelijke overwegingen:

1. De gelijke financiële behandeling van de zonen

2. Bescherming van de zonen

Dankzij de voorgenomen verrichtingen, kan het bestuur van het familiaal vermogen, totdat de kinderen matuur genoeg zijn om geheel zelfstandig het aandeelhouderschap waar te nemen, centraal gehouden blijven. Op deze manier trachten de ouders de continuïteit en stabiliteit van het familievermogen te verzekeren en de kinderen te beschermen tegen hun eigen handelen.

Om deze reden kiezen de heer en mevrouw X - Y tevens voor de inbreng van het familiaal vermogen in twee afzonderlijke controlestructuren.

3. De combinatie van de maatschappen en de private stichtingen laat toe dat er na het overlijden van mevrouw Y een evenwicht in zeggenschap gevonden wordt tussen de zonen, én de langstlevende echtgenoot, én vertrouwenspersonen die de belangen van de familie Y blijven behartigen. Dit delicate evenwicht is noodzakelijk omdat dit vermogen van oorsprong uit de familie Y komt, maar tevens werd uitgebouwd door de heer X.

4. De instandhouding van het familiaal vermogen

De vennootschapsrechtelijke herstructurering van het familiaal vermogen leent zich ertoe om de zonen op termijn steeds meer en meer zeggenschap toe te kennen, zodat de zonen stapsgewijs worden voorbereid op het aandeelhouderschap. De statuten kunnen zo worden opgemaakt dat de zonen op termijn, steeds meer en meer betrokken zullen worden in het beheer van het familiaal vermogen. Dit zal tevens de familiale banden ten goede komen. Totdat de kinderen matuur genoeg zijn om geheel zelfstandig het aandeelhouderschap waar te nemen, kan het bestuur van het vermogen aldus centraal gehouden blijven. Op deze manier trachten de ouders de continuïteit en stabiliteit van het familievermogen te verzekeren.

5. Bescherming van de kinderen tegen het (te) vroeg bekomen van volledige beschikkingsvrijheid (onder meer gelet op de aanzienlijke waarde van de vennootschapsgroep), in de hypothese van een onverwacht overlijden van mevrouw Y.

6. Het stapsgewijs voorbereiden van de kinderen op het aandeelhouderschap en de verantwoordelijkheden die hiermee gepaard gaan.

7. Het voorbehoud van gedeeltelijke zeggenschap over de geschonken goederen voor de heer X bij een vooroverlijden van mevrouw Y. De heer X is namelijk de CEO van de vennootschapsgroep.

8. Het behoud van een bepaalde inkomensgarantie voor de heer X bij een vooroverlijden van mevrouw Y.

101. Aanvragers verzoeken te bevestigen dat er niet-fiscale motieven aanwezig zijn, waardoor in casu de algemene antimisbruikbepaling van artikel 3.17.0.0.2 VCF niet toegepast kan worden.

IV. Beslissing

102. Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

103. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

104. Artikel 3.22.0.0.1, §2, eerste lid, 3° VCF stelt duidelijk dat de aanvraag de verwijzing moet bevatten naar de wettelijke of reglementaire bepalingen waarop de beslissing moet slaan.

105. De voorafgaande beslissing heeft bijgevolg enkel betrekking op die specifieke artikelen waarnaar in de aanvraag uitdrukkelijk verwezen wordt. Er kan niet worden ingegaan op een vraag tot toepassing van de erfbelasting en/of de registratiebelasting in het algemeen.

106. Hierna worden enkel alle huidige voorgenomen rechtshandelingen overlopen aangezien deze deel uitmaken van een volledige juridische constructie. Er kan geen rekening worden gehouden met eventuele voorgenomen toekomstige wijzigingen, zoals wijzigingen in de bestuursmandaten of bijkomende schenkingen.

1) De oprichting van de Private Stichtingen.

107. Zoals hoger vermeld wordt geen uitspraak gedaan over de burgerrechtelijke geldigheid van de oprichting van de Private Stichtingen. Met andere woorden: of de oprichting van de Private Stichtingen conform het Wetboek van Vennootschappen en Verenigingen (art. 1:3, 1:4 en boek 11 WVV), gebeurt, wordt niet beoordeeld. Vereist is alleszins dat bij de oprichting van een private stichting een vermogen wordt aangewend ter verwezenlijking van een bepaald belangeloos doel. Wanneer de stichting is opgericht met als doel rechtstreekse of onrechtstreekse vermogensvoordelen als bedoeld in artikel 1:4 WVV te verschaffen aan de stichters, de leden van haar bestuursorgaan of enig andere persoon, behalve voor het in de statuten bepaald belangeloos doel kan haar nietigheid worden uitgesproken door de rechter. Vlabel is niet bevoegd om zich uit te spreken over het feit of het doel van de stichting al dan niet belangeloos is. Het doel van de stichting kan in geen geval bestaan uit de zuivere overdracht van een vermogen naar een volgende generatie.

Er wordt enkel meegedeeld dat “het belangeloos doel van de private stichtingen zal bestaan uit de verzorging van de familie”. Tevens wordt meegedeeld dat de private stichtingen “hoofdzakelijk zullen worden aangewend met het oog op het bestuur van de vennootschapsgroep en niet zo zeer als afgezonderd vermogen.”

De inbreng in de private stichtingen bestaat uit 1% van de deelbewijzen van iedere maatschap.

2) De oprichting van de maatschappen en de oprichting van de Stichtingen Administratiekantoor met het oog op de certificering van de deelbewijzen

108. Eveneens omwille van hogervermeld voorbehoud over de burgerrechtelijke geldigheid, wordt niet nagegaan of de certificering van de deelbewijzen rechtsgeldig gebeurt. Certificeren is de rechtshandeling waarbij effecten sui generis (“certificaten” genoemd) door de stichting worden uitgereikt ter gelegenheid van een inbreng (ten bezwarende titel of via schenking) van een actiefbestanddeel.

109. Een burgerlijke maatschap heeft geen rechtspersoonlijkheid[1] en is fiscaal transparant. Wanneer er een overdracht van deelgerechtigdheden in een burgerlijke maatschap is, is er sprake van een overdracht van de achterliggende goederen die tot de maatschap behoren. De Vlaamse Belastingdienst beoordeelt de overdracht van deelgerechtigdheden in een burgerlijke maatschap in het kader van de registratie- en erfbelasting als een overdracht van de respectievelijke goederen die in de maatschap werden ingebracht waarbij de aard van die goederen de belastbaarheid bepaalt.

110. In casu zou het om aandelen van de bestaande holdingvennootschappen vennootschap A en vennootschap B gaan die ingebracht worden in de maatschappen, roerende goederen dus.

111. De deelbewijzen van die maatschappen zouden vervolgens voor 99% gecertificeerd worden, waardoor er certificaten zullen uitgereikt worden aan mevrouw Y. Zij beschikt als certificaathouder over de economische eigendom van de overgedragen deelbewijzen. Gelet op het feit dat enkel wordt gevraagd om onderstaande artikelen uit de VCF te onderzoeken, wordt geen uitspraak gedaan over eventuele andere fiscale gevolgen van de oprichting van de maatschappen en de certificering van de deelbewijzen op zich.

3) De schenkingen

3.1 Artikel 2.7.1.0.7 VCF luidt als volgt:

De roerende en onroerende goederen die wat betreft het vruchtgebruik door de erflater en wat betreft de blote eigendom door een derde onder bezwarende titel zijn verkregen, worden, voor de heffing van de erfbelasting, geacht in volle eigendom in zijn nalatenschap aanwezig te zijn en als legaat door die derde te zijn verkregen. Hetzelfde geldt voor effecten aan toonder of op naam en voor geldbeleggingen die voor het vruchtgebruik ingeschreven zijn op naam van de erflater en voor de blote eigendom op naam van een derde.

Het eerste lid is niet van toepassing :

1° als wordt bewezen dat de verkrijging geen bedekte bevoordeling van de derde is;

2° als de erflater langer heeft geleefd dan de derde of als de derde niet behoort tot de personen, vermeld in artikel 2.7.3.4.4, eerste, tweede en derde lid.

112. Na herstructurering van de vennootschapsstructuur, zal het de blote eigendom van een aantal[2] van de certificaten van STAK kind 1 en STAK kind 2 zijn die door Y in fasen[3] geschonken wordt aan respectievelijk kind 1 en kind 2. Het vruchtgebruik blijft voorbehouden aan Y. In die schenking zou een beding van fideï commis de residuo in rechte lijn en zijlijn worden opgenomen.

De certificaten zullen dus gesplitst worden aangehouden (vruchtgebruik voor mevrouw Y en blote eigendom door respectievelijk kind 1 en kind 2).

113. Aanvrager stelt dat de schenking van de blote eigendom van de certificaten zal gebeuren voor een Nederlandse notaris, zonder dat de schenking in België zal worden geregistreerd. Voor zover deze schenking voorafgaat aan de gesplitste inschrijving (van de certificaten), kan deze als tegenbewijs gelden, zodat art. 2.7.1.0.7, eerste lid VCF niet zal worden toegepast.

3.2. Artikel 2.7.1.0.9 VCF luidt als volgt:

Als de roerende of onroerende goederen door de erflater onder bezwarende titel zijn verkocht of afgestaan, worden ze voor de heffing van de erfbelasting geacht deel uit te maken van zijn nalatenschap en als legaat te zijn verkregen door de verkrijger of door de overnemer als de erflater zich volgens de overeenkomst ofwel een vruchtgebruik heeft voorbehouden op de afgestane goederen of op andere goederen, ofwel de afstand van om het even welk ander levenslange recht in zijn voordeel heeft bedongen.

Het eerste lid is niet van toepassing als :

1° wordt bewezen dat de verkoop of de afstand geen bedekte bevoordeling is van de verkrijger of van de overnemer;

2° de erflater langer heeft geleefd dan de verkrijger of de overnemer, of als de verkrijger of de overnemer niet behoort tot de personen, vermeld in artikel 2.7.3.4.4, eerste, tweede en derde lid.

114. Het is niet duidelijk wat precies bedoeld wordt met “het behoud van een bepaalde inkomstenstroom” (vermeld in vraag 4.4). Evenmin is duidelijk of het de bedoeling is dat die inkomstenstroom enkel wordt opgezet ten aanzien van de heer X, dan ook t.a.v. mevrouw Y. Tijdens de hoorzitting werd enkel meegedeeld dat voor de heer X een lijfrente zou voorzien worden. Over de precieze modaliteiten werd verder niets meegedeeld. Gelet op de onduidelijkheid hierrond, kan de toepassing van artikel 2.7.1.0.9 VCF niet uitgesloten worden. Het is immers mogelijk dat er aan de begiftigden lasten werden opgelegd die de verrichting zouden kunnen laten kwalificeren als een overdracht onder bezwarende titel.

115. De dividenden en andere vermogensvoordelen die naar aanleiding van de gecertificeerde deelbewijzen worden uitgekeerd, zullen in elk geval aan de schenker blijven toekomen, aangezien het administratiekantoor verplicht zal zijn deze opbrengsten door te storten aan die laatste (de vruchtgebruiker).

3.3. Artikel 2.7.1.0.3, 3° VCF luidt als volgt:

Worden met het oog op de heffing van het successierecht als legaten beschouwd :

…

3° alle schenkingen van roerende goederen die de erflater heeft gedaan onder de opschortende voorwaarde of termijn die vervuld wordt ingevolge het overlijden van de schenker.

Het eerste lid, 3°, is niet van toepassing bij de realisatie van een beding van terugval die de erflater heeft bedongen in het voordeel van een derde voor een vruchtgebruik dat de erflater zich heeft voorbehouden.

116. Strikt genomen kan geen rechtstreekse toepassing gemaakt worden van art. 2.7.1.0.3,3° VCF aangezien er geen schenking gebeurt onder opschortende voorwaarde of termijn die vervuld wordt ingevolge overlijden van de schenker.

3.4. Artikel 3.17.0.0.2 VCF luidt als volgt:

Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt :

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.

117. Op basis van de voorgelegde feiten, is het duidelijk dat de schenkingen van de blote eigendom van een aantal van de certificaten enkel zullen gebeuren na het opzetten van een uitgebreide controlestructuur [4] (waarvan de certificeringsoperatie een onderdeel is) door mevrouw Y, met finaal een absoluut grote mate van controlevoorbehoud voor de schenker, zijnde mevrouw Y.

118. De controlestructuur en de schenking wordt ten aanzien van beide begiftigden op identiek dezelfde manier opgezet. Dit wordt louter en alleen gemotiveerd door het (niet-fiscaal) motief van een gelijke behandeling tussen beide zonen. Dit versterkt dan ook het vermoeden dat er eerder fiscale motieven van doorslaggevende aard zijn.

119. De begiftigden maken beiden geen deel uit van het bestuur van de vehikels. In eerste instantie wordt dit bestuur immers uitsluitend waargenomen door mevrouw Y ( alleen of samen met de heer X), en na haar “defungeren” door “gepaste vertrouwenspersonen die wél al de juiste vaardigheden en ervaring hebben” (rechtstreeks of via de private stichting). Hiermee worden dus andere personen dan de begiftigde zonen bedoeld.

120. Op de algemene vergadering van de maatschappen komt het stemrecht van de deelbewijzen bezwaard met vruchtgebruik, in principe toe aan de vruchtgebruiker, zijnde mevrouw Y. Sommige beslissingen moeten weliswaar door de vruchtgebruiker en blote eigenaar samen worden genomen, maar uit de aanvraag blijkt niet wanneer en hoeveel van de deelbewijzen in naakte eigendom aan de kinderen wordt geschonken.

121. De opgesomde niet-fiscale motieven (samengevat onder rubriek II.B), wegen hierbij niet op tegen het fiscale voordeel dat ontegensprekelijk gehaald wordt uit de voorgenomen verrichtingen, in het bijzonder uit de voorgenomen schenkingen. In tegendeel: alle doelstellingen die worden opgesomd in rubriek II.B van de aanvraag kunnen veel beter worden bereikt door gewoon (nog) niet te schenken.

122. Het feit dat in de private stichtingen slechts 1% van de deelbewijzen wordt ingebracht, zodat er slechts op die 1% een registratiebelasting van (thans) 5,5% zal moeten worden betaald, terwijl hieraan de volledige controlestructuur wordt opgehangen, versterkt alleen maar het vermoeden dat de fiscale motieven hier doorslaggevend zijn.

123. Bijgevolg zal toepassing van art. 3.17.0.0.2 VCF worden gemaakt wegens ontwijking van art. 2.7.1.0.1 en 2.7.1.0.2 VCF. De gevolgen van de vooropgestelde constructie zijn er immers op gericht om de goederen uit de belastbare materie van de erfbelasting te halen, zonder dat niet-fiscale motieven dit verantwoorden. De aandelen van de twee holdingvennootschappen vennootschap A en vennootschap B waarrond de hele constructie wordt opgebouwd zullen geacht worden deel uit te maken van de nalatenschap van mevrouw Y, bij haar overlijden.

124. Deze beslissing heeft alleen betrekking op erfbelasting en doet geen uitspraak over andere belastingen.

Voetnoten

[1] Ingevolge het nieuwe wetboek van vennootschappen kan een maatschap rechtspersoonlijkheid verkrijgen indien ze dit wenselijk acht. In dat geval zal de maatschap omgevormd worden naar een vennootschap onder firma of een commanditaire vennootschap. Gelet op het feit dat in de aanvraag steeds gesproken wordt van een maatschap, wordt ervan uit gegaan dat er gekozen is om geen rechtspersoonlijkheid toe te kennen.

[2] Hoeveel certificaten er precies geschonken zullen worden, werd niet meegedeeld.

[3] Over welke tijdspanne de voorgenomen schenkingen zullen plaatsvinden, werd niet meegedeeld.

[4] De thans gehanteerde combinatie van rechtshandelingen (combinatie van certificeringsoperatie met schenking) wordt bovendien in de rechtsleer uitdrukkelijk voorgesteld als een methode om de certificaten op een fiscaal vriendelijke manier aan de volgende generatie over te dragen.

[1] Volgens de huidige gegevens zou 95% van het totale aandelenpakket behoren tot het eigen vermogen van mevrouw Y. De overige 5% behoort toe aan de heer X.