VB 23032 - Partiële splitsing - inbreng bedrijfstak

- Nummer

23032

- Datum beslissing

17 juli 2023

- Publicatiedatum

11 september 2023

Heffing

- Verkooprecht

Wettelijke basis

- art. 2.9.1.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat gelet op de economische zelfstandigheid van de activiteit van de verhuur en beheer van het vastgoed en de over te dragen bestanddelen, de partiële splitsing van de activiteit van vennootschap A kwalificeert als een inbreng van een bedrijfstak in de zin van 2.9.1.0.3., derde lid, Vlaamse Codex Fiscaliteit (hierna VCF genoemd).

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door

2.1. De vennootschap A, een besloten vennootschap, werd in 1989 opgericht door X. Hij is op heden nog steeds de enige aandeelhouder van de vennootschap.

De vennootschap draagt het ondernemingsnummer […]. De heer X startte het bedrijf met 10 werknemers die handmatig 2000 ton per jaar sorteerden. Het bedrijf is aanzienlijk uitgebreid, maar de kernactiviteiten en de filosofie zijn hetzelfde gebleven.

In 2019 opende vennootschap A zijn nieuwe kantoren en een nieuw magazijn van 4000 m² dat zij naar haar eigen wensen en noden liet bouwen. Daar is ook de huidige zetel van vennootschap A gevestigd, aldus te […]. Dit bracht voor het bedrijf grote veranderingen teweeg. Er kon volop geïnvesteerd worden in de modernisering van het proces en op het verhogen van de efficiëntie van het sorteerproces. Bijgevolg wordt er nu jaarlijkse een hoeveelheid van 5000 ton textiel gesorteerd met behulp van 40 werknemers.

Een verdere professionalisering werd ingezet in 2021 doordat een moderne werkstructuur aangebracht kon worden en een managementteam kon worden geïmplementeerd.

De vennootschap heeft overeenkomstig artikel 3 van haar statuten tot voorwerp:

“De vennootschap heeft tot voorwerp alles wat in verband staat met de aan-en verkoop, in- en uitvoer, verdeling en distributie, van leder- en textielwaren, auto’s, vrachtwagens, bussen, motorvoertuigen en mechanische werktuigen in de meest uitgebreide zin van het woord, alsmede alle toebehoren bestemd voor zowel groot- als kleinhandel, als voor de eindgebruiker.

Zij mag haar voorwerp verwezenlijken voor eigen rekening of voor rekening van derden, op alle manieren en op de wijze die haar het best geschikt lijkt.

De vennootschap mag alle burgerlijke-, handels-, nijverheids-, financiële , roerende en onroerende of andere verrichtingen of handelingen doen die rechtstreeks of onrechtstreeks, geheel of gedeeltelijk in verband staat met haar voorwerp of die er eenvoudig nuttig voor zijn.

De vennootschap kan persoonlijke of zakelijke borgen stellen in het voordeel van derden.”

Vennootschap A heeft altijd geloofd in het potentieel van de vintage markt. De tweedehandsmarkt groeit. Duurzaamheid en ecologie worden steeds belangrijker. Ze zorgen tevens voor recyclage van textiel die niet als kleding kan worden verkocht met als missie om de afvalproductie zo laag mogelijk te houden. Sommige kleren worden bijvoorbeeld lappen voor industriële of reinigingsdoeleinden, andere worden een nieuwe grondstof, voorbereid voor hergebruik.

De gecoördineerde statuten worden bijgevoegd (zie bijlage 1 bij de aanvraag). Het boekjaar loopt van 1 augustus tot 31 juli van het daaropvolgend kalenderjaar. De jaarrekeningen van de laatste 3 boekjaren worden bijgevoegd. (zie bijlage 2 bij de aanvraag).

De huidige bestuurders van de vennootschap zijn:

- De oprichter, de heer X, geboren te […] op xx.xx.1964, RR […], wonende te […]. En;

- de heer Y, geboren te […], op xx.xx.1963, RR […], wonende te […].

Meneer X is representator van vennootschap A en ook vaak de eerste lijn met de klanten. Daarnaast is ook de heer Y verantwoordelijk voor het verder ontwikkelen van het bedrijf in de MENA regio.

Mevrouw Z (RR […]) is geen bestuurder, doch wel de rechterhand van de heer X. Zij kent het reilen en zijlen van de vennootschap bijgevolg ook van binnen en van buiten.

2.2. In 2022 werd door de aankoopovereenkomst van de bv […] een belangrijke volgende stap gezet voor de onderneming (zie bijlage 3 bij de aanvraag).

Er werd een belangrijk aandeel aan bedrijfsvastgoed aangekocht. Het aangekochte goed is verdeeld in verschilde percelen en allen zijn op heden verhuurd (zie bijlage 4 bij de aanvraag).

Dit betreft op heden een afzonderlijke activiteit waar mevrouw kind 2 (RR […]) in staat voor het beheer van het vastgoed, waaronder contacten met de huurders, opvolging van onderhoud/herstellingen van het vastgoed, onderhandelingen met betrekking tot de huurovereenkomsten, opvolgen van de indexaties, inning van de huurgelden, … .

Vennootschap A is steeds op actief zoek naar nieuwe vastgoedprojecten gelokaliseerd in de industriezone te […] en omstreken en heeft hiervoor beroep gedaan op externe partijen om het juiste project te vinden (zie bijlage 7 bij de aanvraag) .

Gezien de verwerving van dit vastgoed en de blik op de toekomst wordt het belangrijk om een opsplitsing te maken tussen de vastgoedactiviteiten en de exploitatieactiviteiten van de vennootschap.

Te meer daar er investeerders hun interesse hebben geuit in de verwerving van aandelen van vennootschap A, doch enkel voor zover de aandelen betrekking hebben op de exploitatie as such.

De investeerders zouden immers meer inbreng moeten realiseren voor een aankoop van aandelen van het huidige vennootschap A, dan wanneer zij aandelen zouden verwerven in vennootschap A, los van vennootschap B. Hun interesse is ook beperkt tot de textielverwerking en heeft geenszins betrekking op het beheer van vastgoed.

Inmiddels werd er een intentieverklaring ondertekend met betrekking tot de toetreding van de externe investeerder. Voorwaarde voor de transactie is het afsplitsen van het vastgoed van de vennootschap (zie bijlage 5 bij de aanvraag).

Na de voltrekking van de transactie is het de bedoeling om de bekomen koopsom te herinvesteren in vastgoed via vennootschap B (zie hierna).

II. B. Beschrijving van de voorgenomen verrichting(en)

3. Feitelijke gegevens:

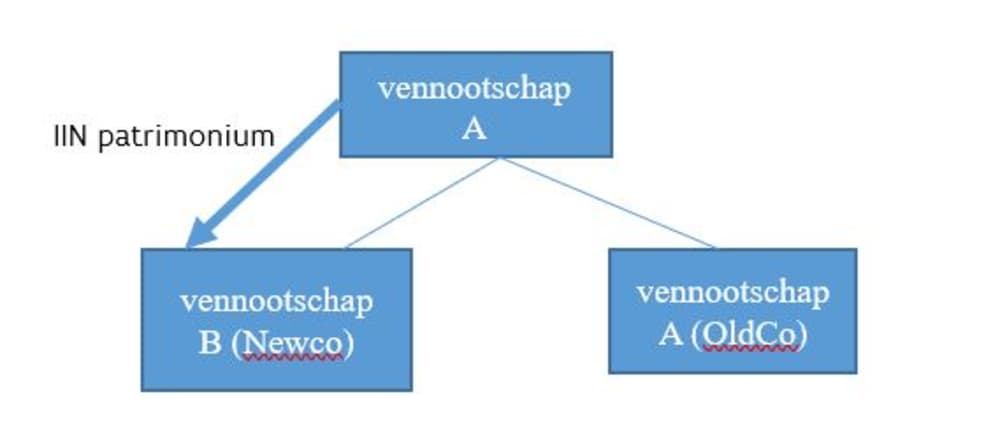

3.1. Het is de bedoeling dat vennootschap A in zijn huidige toestand een partiële splitsing te laten ondergaan door oprichting van een nieuwe vennootschap. Het vastgoed in de huidige vennootschap zou middels een inbreng in natura ingebracht worden in de nieuwe vennootschap. Het huidige vennootschap A zou dan enkel nog de operationele activiteiten omvatten.

Uit het huidige vennootschap A zou dan zo vennootschap B en vennootschap A ontstaan.

De verrichting betreft een met een splitsing gelijkgestelde verrichting zoals gedefinieerd in artikel 2, § 1, 6°/1, g), WIB 92.

De structuur zou er dan uitzien als volgt:

Bovendien zou men op die manier een beter zicht krijgen op de financiële resultaten van de onderscheiden activiteiten, waardoor de evolutie van de respectievelijke activiteiten beter op te volgen is en er betere investeringsbeslissingen kunnen worden genomen op basis van de rendabiliteit van de onderscheiden activiteiten.

Hieronder treft men een overzicht van de omzet, bedrijfswinst en personeel van de vennootschap per activiteit:

- het gerealiseerde omzetcijfer per activiteit:

- vennootschap A: [...] EUR

- vennootschap B

- de gerealiseerde bedrijfswinst per activiteit:

- vennootschap A: [...] EUR

- vennootschap B:

- de verdeling van het personeel per activiteit:

- vennootschap A: 53 arbeiders en bedienden

- vennootschap B: 1 bediende

Hieruit volgt dat beide activiteiten: vastgoed, dan wel de operationele activiteiten van vennootschap A, afzonderlijk van elkaar financieel levensvatbaar zijn.

Bijgevolg kan hieruit ook worden afgeleid dat beide activiteiten als een onafhankelijke onderneming kunnen aanzien worden die afzonderlijk kunnen worden geëxploiteerd.

3.2. Met betrekking tot de activa worden de volgende bestanddelen van de te splitsen vennootschap ingebracht in de op te richten vennootschap B:

- Kantoormateriaal: p.m.

- Liquide middelen: [...] EUR

- Gebouwen: [...] EUR

TOTAAL: [...] EUR

Met betrekking tot de passiva worden de volgende bestanddelen van de te splitsen vennootschap afgesplitst naar de op te richten vennootschap:

- Handelsschulden: [...] EUR

- Te betalen bezoldigingen en vakantiegeld: [...] EUR

- Overige schulden: [...] EUR

- De te betalen vennootschapsbelasting: p.m.

- Overlopende rekeningen: [...] EUR

- Schulden krediet: [...] EUR

TOTAAL: [...] EUR

Ter illustratie werd bij de aanvraag een ontwerp van de splitsingsbalans bezorgd op tussentijdse cijfers per xx.xx.2023 (dewelke dus nog te actualiseren is op het moment van het indienen van het splitsingsvoorstel, eveneens in bijlage) (zie bijlage 6 bij de aanvraag).

3.3. De over te dragen gebouwen van vennootschap A zijn de volgende:

- Het industriegebouw, bestaande uit een deel loods en een deel kantoorgebouw, gelegen te […]. Kadastraal gekend als […].

Het onroerende goed werd op vraag van vennootschap A grondig gewijzigd. Er werd een nieuw industriegebouw (loods en deel kantoorgebouw) gerealiseerd na sloping van een deel van het bestaande pand.

Het onroerend goed wordt 100% beroepsmatig gebruikt door vennootschap A zelf.

Dit onroerend goed zal afgesplitst worden naar vennootschap B. De loods zal alsdan verhuurd worden aan vennootschap A tegen een normale marktwaarde.

De boekwaarde bedraagt [...] EUR.

- Een werkplaats, met afhangen en grond, gestaan en gelegen te […], ten kadaster gekend, volgens titel en volgens recente kadastrale legger (uittreksel de dato xx.xx.2022) sectie B, nummer […], met een oppervlakte van vijfenvijftig are achtenzeventig centiare (55a 78ca). Het kadastraal inkomen bedraagt [...].

Het goed werd aangekocht middels notariële akte verleden voor notaris […] met kantoor te […] op xx.xx.2022. Het goed werd aangekocht van de BV […] (BE […]) in volle eigendom door vennootschap A.

Het goed is volledig verhuurd aan volgende vennootschappen:

- Een opslagruimte / magazijn aan de […] (BE […]);

- Een magazijn aan de bv […]. (BE […]);

- 3 magazijnen aan de bv […] (BE […]);

- Een magazijn aan de bv […] (BE […])

- Een pand aan de vzw […] (voormalige […]) (BE […]).

Het goed wordt bijgevolg 100% beroepsmatig gebruikt en verhuurd aan professionele huurders.

Het jaarlijkse huurinkomen van het onroerende goed bedraagt [...] EUR.

Huurder | Initiële huur | datum ondertekening | start huur | datum indexering | geïndexeerde huurprijs |

[…] | 2785 | […] | […] | […] | 3531,91 |

[…] | 1000 | […] | […] | […] | 1087,23 |

[…] | 875 | […] | […] | […] | 1020,45 |

[…] | 1500 | […] | […] | […] | 1758,07 |

[…] | 1050 | […] | […] | […] | 1230,65 |

[…] | 1170 | […] | […] | […] | 1428,25 |

[…] | 480 | […] | […] | […] | 613,65 |

|

|

|

|

|

|

|

|

|

| totaal | 10670,21 |

|

|

|

| *12 | 128042,52 |

De boekwaarde bedraagt [...] EUR.

De geschatte marktwaarde kan geraamd worden op twee miljoen negenhonderdvijftigduizend euro ([...]), gelet op de recente datum van aankoop/verkoop.

3.4. De formaliteiten met betrekking tot de partiële splitsing zullen uiteraard worden nageleefd. Dit betreft onder meer:

- De opmaak van het splitsingsvoorstel met de wettelijk vereiste vermeldingen;

- De bepaling van de datum van de boekhoudkundige verwerking conform het WVV;

- De opmaak van het verslag van het bestuur overeenkomstig artikel 12:77 WVV, zo nodig;

- De opmaak van het revisoraal verslag overeenkomstig artikel 12:78, zo nodig;

- Het houden van de buitengewone algemene vergadering ten vroegste zes weken na de neerlegging van het splitsingsvoorstel;

- Statutenwijziging van vennootschap A (naamswijziging) en oprichting van vennootschap B;

- Opvragen van de Ovam-attesten en de asbestattesten.

De boekhoudkundige datum zal xx.xx.2023 betreffen. De juridische datum van de splitsing zal de datum van de notariële akte betreffen die zo snel als mogelijk zal gerealiseerd worden na neerlegging van het splitsingsvoorstel en niet sneller dan 6 weken na de datum van neerlegging.

3.5. Het voorwerp van de vennootschap zal kunnen behouden blijven, gelet op het feit dat de activiteiten sinds de oprichting verder gezet worden onder deze vennootschap.

Dit is ook één van de reden waarom de operationele activiteiten in de huidige vennootschap behouden zouden moeten blijven en niet omgekeerd (vastgoed behouden en operationele activiteiten splitsen). vennootschap A doet internationaal al jaren zaken en het wijziging van het ondernemingsnummer van huidige vennootschap A, toekomstig vennootschap A, zou een papieren molen teweeg brengen die niet wenselijk is en ten aanzien van vennootschap A voor omzetverlies zou kunnen zorgen. Op deze wijze behoudt vennootschap A ook diens exportvergunningen (zie bijlage 8 bij de aanvraag).

3.6. De NewCo vennootschap B zal opgericht worden als een besloten vennootschap. Bij de afsplitsing zullen alle nieuw uitgegeven aandelen in handen komen van de huidige aandeelhouder de heer X. In een latere fase zal de heer X zijn aandelen inbrengen in een nieuw opgerichte holding vennootschap.

Het boekjaar zal gelijk lopen met het boekjaar van de huidige vennootschap A, aldus van 1 augustus tot 31 juli.

Het voorwerp van de NewCo vennootschap B wordt voorzien als volgt:

“De vennootschap heeft tot voorwerp in België en in het buitenland, uitsluitend in eigen naam en voor eigen rekening:

- HOLDING

- het beleggen, het intekenen op, vast overnemen, plaatsen, kopen, verkopen en verhandelen van aandelen, deelbewijzen, obligaties, warrants, certificaten, schuldvorderingen, gelden en andere roerende waarden, uitgegeven door Belgische of buitenlandse ondernemingen al dan niet onder de vorm van handelsvennootschappen, administratiekantoren, instellingen en verenigingen al dan niet met een (semi)- publiekrechtelijk statuut;

- het beheren van beleggingen en van participaties in dochtervennootschappen, het waarnemen van bestuurdersfuncties, het verlenen van advies, management en andere diensten aan of in overeenstemming met de activiteiten die de vennootschap zelf voert.

Deze diensten kunnen worden geleverd krachtens contractuele of statutaire benoemingen en in de hoedanigheid van externe raadgever of orgaan van de cliënt;

- het verstrekken van leningen en voorschotten onder eender welke vorm of duur, aan alle verbonden ondernemingen of ondernemingen waarin ze een participatie bezit, alsmede het waarborgen van alle verbintenissen van zelfde ondernemingen.

Deze opsomming is niet limitatief en de termen vermogensbeheer of advies in deze statuten vermeld zijn activiteiten andere dan deze bedoeld door de Wet van 6 april 1995 inzake de secundaire markten, het statuut van en het toezicht op de beleggingsondernemingen, de bemiddelaars en de beleggingsadviseurs.

- PATRIMONIUMVENNOOTSCHAP

- het aanleggen, het oordeelkundig uitbouwen en beheren van een onroerend vermogen, alle verrichtingen met betrekking tot onroerende goederen en onroerende zakelijke rechten, zoals de aan- en verkoop, de bouw, de verbouwing, de binnenhuisinrichting en decoratie, de huur en verhuur, de ruil, de verkaveling en, in het algemeen, alle verrichtingen die rechtstreeks of onrechtstreeks betrekking hebben op het beheer of op het productief maken, van onroerende goederen of onroerende zakelijke rechten;

- het aanleggen, het oordeelkundig uitbouwen en beheren van een roerend vermogen;

alle verrichtingen met betrekking tot roerende goederen en rechten, van welke aard ook, zoals de aan- en verkoop, de huur en verhuur, de ruil, in het bijzonder het beheer en de valorisatie van alle verhandelbare waardepapieren, aandelen, obligaties, staatsfondsen;

- het verwerven en aanhouden van participaties, in eender welke vorm, in alle bestaande of op te richten, industriële, commerciële, financiële, landbouw- of immobiliënvennootschappen of –ondernemingen, het stimuleren, de planning en coördinatie van de ontwikkeling van de vennootschappen en ondernemingen, waarin ze een participatie aanhoudt, het deelnemen aan hun beheer, bestuur, vereffening en toezicht alsmede het verlenen van technische, administratieve en financiële bijstand aan deze vennootschappen en ondernemingen;

Zij mag bij wijze van inbreng in speciën of in natura, van fusie, inschrijving, deelneming, financiële tussenkomst of op een andere wijze, een aandeel nemen in alle bestaande of op te richten vennootschappen of bedrijven, in België of het buitenland, waarvan het voorwerp identiek, gelijkaardig of verwant is met het hare, of van aard is de uitoefening van haar voorwerp te bevorderen.

Deze opsomming is niet limitatief en de termen vermogensbeheer of advies in deze statuten vermeld zijn activiteiten andere dan deze bedoeld door de Wet van 6 april 1995 inzake de secundaire markten, het statuut van en het toezicht op de beleggingsondernemingen, de bemiddelaars en de beleggingsadviseurs.

- CONSULTANCY- OF MANAGEMENTVENNOOTSCHAP

- alle mogelijke advies- en/of dienstenfuncties;

- consultancy, opleiding, technische expertise en bijstand op voornoemd€ gebied(en);

- het geven van advies en verstrekken van diensten met betrekking tot de organisatie en het beheer van bedrijven die op dit (die) domein(en) actief zijn, de vertegenwoordiging en het optreden als commercieel tussenpersoon;

Daartoe kan de vennootschap samenwerken met, deelnemen in, of op gelijk welke wijze, rechtstreeks of onrechtstreeks, belangen nemen in andere ondernemingen.

De vennootschap kan zowel tot waarborg van eigen verbintenissen als tot waarborg van verbintenissen van derden borg stellen, onder meer door haar goederen in hypotheek of in pand te geven, inclusief de eigen handelszaak.

De vennootschap kan eveneens optreden als bestuurder, volmachtdrager, mandataris of vereffenaar in andere vennootschappen of ondernemingen.

- TRADING EN HANDEL

- de vennootschap kan alle handelingen stellen voor de aan- en verkoop van goederen en grondstoffen in de breedste zin van het woord hierbij inbegrepen de in- en export van goederen en grondstoffen;

- de vennootschap kan tevens handel drijven op de beurzen voor de verhandeling van goederen en grondstoffen bijvoorbeeld doch niet exemplatief de beurs van Chicago Mercantile Exchange;

- onder goederen en grondstoffen worden ook de afgeleide producten verstaan waaronder grondstoffenderivaten, opties en futures;

- PROJECTONTWIKKELING

- optreden als vertegenwoordiger in immobiliënvennootschappen of als bemiddelaar voor het opstellen van bouwplannen en het bekomen van bouwtoelatingen en leningen;

- het verwerven, verbeteren, uitrusten, inrichten, bezitten en beheren van onroerende goederen van alle aard; alle operaties die rechtstreeks of onrechtstreeks betrekking hebben op het beheer of op het productief maken, voor zichzelf of voor anderen, van alle bebouwde of onbebouwde onroerende eigendommen.

- het bouwen en laten bouwen van onroerende goederen; inclusief alle studies en operaties die hieraan voorafgaan.

- het onderhouden en herstellen van onroerende goederen, het verhuren en ter beschikking stellen onder alle vormen van alle onroerende goederen en voor alle bestemmingen;

- het uitoefenen van alle activiteiten in verband met bouwcoördinatie en veiligheidscoördinatie, in de meest brede zin, onder meer deze voorzien in het Koninklijk Besluit van vijfentwintig januari tweeduizend en één betreffende de tijdelijke of mobiele werkplaatsen;

- het uitoefenen van de activiteiten van syndicus van gebouwen;

- verlenen van diensten en adviezen van bedrijfsorganisatorische, financiële, administratieve, juridische, sociale, technische of commerciële aard

Deze opsomming is niet beperkend noch bepalend en dient in de breedste zin uitgelegd te worden. Daartoe zal de vennootschap alle commerciële, financiële, industriële, roerende en onroerende handelingen mogen verrichten die rechtstreeks of onrechtstreeks geheel of deels verband houden met haar voorwerp of die van aard zijn de verwezenlijking daarvan te vergemakkelijken of uit te breiden. Dit met inbegrip van de onderaanneming in het algemeen en de uitbating van alle intellectuele rechten en industriële of commerciële eigendommen die er betrekking op hebben.”.

3.7. De heer X zal aangesteld worden als bestuurder van vennootschap B.

Mevrouw Z wordt overgedragen als personeelslid van het huidige vennootschap A naar de NewCo om aldaar de vastgoedactiviteiten op te volgen.

Voor het overige zullen er in het personeelsbestand geen onmiddellijke wijzigingen plaatsvinden. Wel zal de splitsing normalerwijze het groeiproces van vennootschap A verder ondersteunen en kan worden verwacht dat dit bijkomende tewerkstelling teweeg zal brengen.

3.8. In een latere fase zullen er ook bijkomende inbrengen plaatsvinden.

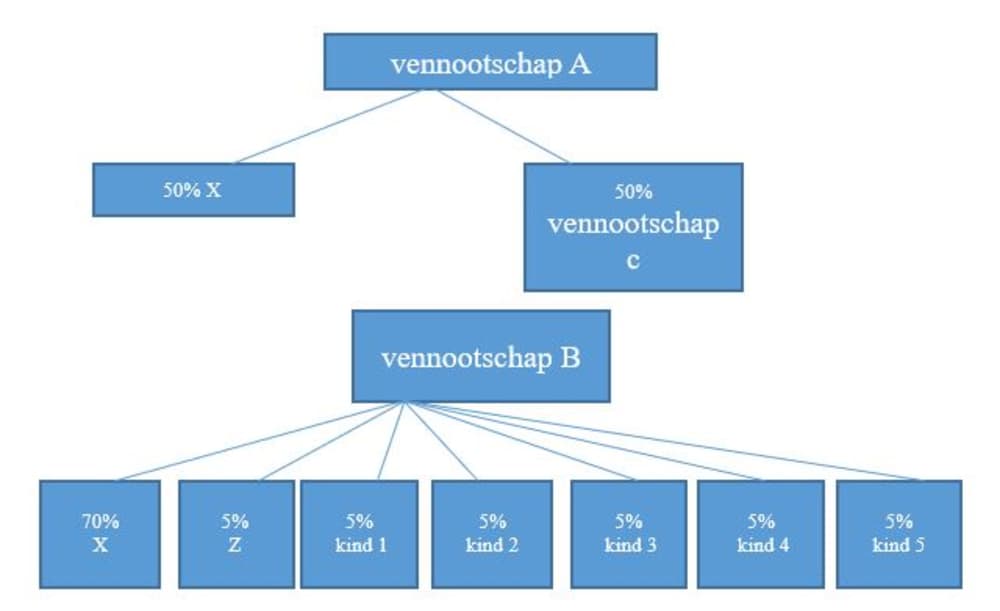

Op heden bevinden alle aandelen van vennootschap A zich in handen van de heer x.

Het is de bedoeling om de kinderen te laten toetreden tot het aandeelhouderschap van de uiteindelijke vennootschap B, dit in het kader van familiale opvolging.

3.9. De splitsing maakt het ook voor nieuwe investeerders interessant om toe te treden tot vennootschap A zonder de waarde van de onroerende goederen ook in rekening te moeten brengen van hun inbreng.

Zo heeft het Zwitserse bedrijf vennootschap C reeds interesse getoond in een participatie in de activiteiten met betrekking tot textiel van de vennootschap.

Het aandeelhouderschap van vennootschap A zal dus in de toekomst allicht nog wijzigen.

De finale structuur zou er dan, ingeval de transactie inzake vennootschap C zou slagen, als volgt uitzien:

4. Toepasselijke bepalingen

4.1. In principe is de inbreng van een onroerend goed in een burgerlijke vennootschap onderworpen aan het inbrengrecht van 0% (artikel 115bis W.Reg.) zolang deze volledig vergolden wordt in aandelen (artikel 2.9.1.0.3 VCF).

Indien een onroerend goed wordt ingebracht samen met bijhorende schulden is er sprake van een gemengde inbreng, waardoor het verkooprecht van toepassing is over de mee ingebrachte schulden (artikel 2.9.1.0.3 VCF).

Dit is evenwel niet het geval indien er sprake is van een inbreng van een algemeenheid van goederen of van een bedrijfstak overeenkomstig artikel 117 W.Reg. (artikel 2.9.1.0.3 VCF, derde lid VCF).

4.2. Art. 2.9.1.0.3 VCF luidt als volgt:

“Met behoud van de toepassing van artikel 2.9.1.0.1, wordt, behoudens vestiging van de belasting, vermeld in hoofdstuk 10 en 11, het verkooprecht gevestigd op een inbreng van onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten in een Belgische vennootschap naarmate die inbreng anders vergoed wordt dan bij toekenning van maatschappelijke rechten.

Als een inbreng als vermeld in het eerste lid meteen onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten en goederen van een andere aard omvat, worden, niettegenstaande elk strijdig beding, de maatschappelijke rechten en de andere lasten die de vergoeding van de vermelde inbreng uitmaken, geacht evenredig verdeeld te zijn tussen de waarde die aan de onroerende goederen is toegekend en de waarde die aan de andere goederen is toegekend, bij de overeenkomst. De te vervallen huurprijzen van de huurcontracten waarvan de rechten worden ingebracht, worden evenwel geacht alleen op de laatstvermelde rechten betrekking te hebben.

Het eerste en het tweede lid zijn niet van toepassing op de inbreng van de universaliteit van de goederen of van een bedrijfstak, vermeld in artikel 117, § 1 en § 2, van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten.”.

Art. 2.9.1.0.3, derde lid, VCF bevat een uitzondering op de heffing van het verkooprecht op de afsplitsing/inbreng van onroerende goederen in het Vlaamse Gewest gelegen. Het verkooprecht zal immers niet geheven worden als de (af)splitsing betrekking heeft op een universaliteit van goederen of een bedrijfstak.

De voorwaarden voor een inbreng van een bedrijfstak conform de hierboven vermelde artikelen werden nader uitgewerkt in artikel 1 van het Koninklijk Besluit dd. 18 juli 1972:

"De vrijstelling van het evenredig recht voorzien in artikel 117, § 2, van het Wetboek der registratie-, hypotheek- en griffierechten, alsook de uitzondering gevestigd in artikel 120, lid 3, 2°, van hetzelfde wetboek, zijn ondergeschikt aan de voorwaarde:

1° dat de inbreng het geheel omvat van de goederen die door de inbrengende vennootschap worden aangewend tot een of meer afdelingen van haar onderneming welke, uit technisch oogpunt ieder een onafhankelijk uitbatingsgeheel vormen;

[. ..].”.

De vraag of er sprake is van een "geheel dat een onafhankelijk uitbatingsgeheel vormt" is dus sterk feitenafhankelijk.

4.3. In haar arrest Commerz-Credit-Bank dd. 13 oktober 1992 bracht het Hof van Justitie niet alleen het begrip "bedrijfstak" en de doelstelling van de vrijstellingsregeling in herinnering, maar stelde ze ook dat het volstaat dat de bedrijfstak als zelfstandig economisch geheel kan worden uitgebaat in hoofde van de inbrenggenietende vennootschap:

"[" .] Blijkens de preambule van die richtlijnen is het doel van deze afwijkingsregeling, te voorkomen dat de overdracht van vermogensbestanddelen tussen vennootschappen door fiscale belemmeringen wordt bemoeilijkt, en de reorganisatie van ondernemingen, met name de hergroepering van verschillende eenheden binnen een onderneming die gelijke of elkaar aanvullende werkzaamheden verrichten, te vergemakkelijken

Wil dit doel in de praktijk bereikbaar zijn, dan moet het begrip tak van bedrijvigheid in artikel 7 van richtlijn 691335 aldus worden omschreven, dat het mede een deel van een onderneming omvat dat bestaat uit een georganiseerd geheel van vermogensbestanddelen en personen die tot de uitoefening van een bepaalde bedrijvigheid kunnen bijdragen."

"[...] Dienaangaande moet erop worden gewezen, dat de gunstige fiscale regeling voor de inbreng van een of meer takken van bedrijvigheid niet afhangt van het aantal activiteiten die de vennootschap waartoe de overgedragen eenheid behoorde, ten tijde van de overdracht uitoefende, maar van de vraag of die eenheid door haar bedrijvigheid kan bijdragen tot de ontwikkeling van de onderneming waaraan zij is overgedragen."

Het standpunt in de Europese rechtspraak is ondertussen gevolgd door het Hof van Beroep (Brussel 21 juni 2002, zoals besproken door P. VAN MELKEBEKE, "Begrip 'bedrijfstak' op het vlak van de registratierechten", TFR 2003, afl. 233, 28.) en wordt bijgetreden door SPRUYT (E. SPRUYT, "Herstructurering van vennootschappen en registratierechten: artikel 117 W.Reg. "revisited”, AFT 2012, afl. 8-9, 55).

Het voorgaande betekent dat de bedrijfstak voorafgaandelijk aan de inbreng niet noodzakelijk als een zelfstandig economische geheel moet worden uitgebaat, maar het volstaat dat ze hiertoe in staat is.

4.4. In de huidige aanvraag staat de vraag centraal of de afgesplitste bestanddelen in hoofde van de nieuw op te richten vennootschap als zelfstandig economisch geheel wordt uitgebaat.

Zoals blijkt uit de hierboven geschetste feiten is het verhuur en beheer van het vastgoed één van de activiteiten die de te splitsen vennootschap op heden uitvoert, zijnde de activiteiten inzake de verhuring van de goederen, het beheer, het onderhoud, inclusief het personeelslid mevrouw Z gelet op haar gegronde kennis terzake. De activiteit kan dan ook als een zelfstandige economische activiteit worden aanzien, zowel voor de partiële splitsing als erna.

Het feitelijke bewijs wordt niet alleen geleverd door het feit dat beide activiteiten na de splitsing naast elkaar zullen bestaan als onafhankelijke activiteiten. Bovendien bestaan de activiteiten op vandaag ook al los van elkaar. Een klant kan een afnemer zijn van ofwel de bedrijfstak inzake textielsortering ofwel huurder van het vastgoed. Het is nooit het geval dat een klant van beide diensten gebruik maakt. Een kleine vergelijking met de markt levert ook op dat die activiteiten zelden of nooit door eenzelfde bedrijf worden uitgeoefend. De omvang van het over te dragen patrimonium en de over te dragen kredieten wijzen ook op een activiteit met een behoorlijke omvang. Het gaat niet om een occasionele verrichting inzake exploitatie van vastgoed.

III. Motivering van de aanvraag

5. De huidige vennootschap A zal een partiële splitsing ondergaan door oprichting van een nieuwe vennootschap om zo haar exploitatie af te splitsen van het vastgoed in de vennootschap.

De jarenlange partnerschappen die zich situeren in de internationale context maakt de bekendheid van vennootschap A en haar ondernemingsnummer immers van primordiaal belang. De verderzetting van de operationele activiteiten binnen de huidig bestaande vennootschap benadrukt de standvastigheid en vertrouwbaarheid van de vennootschap. Het afsplitsen van de textielexploitatie zou leiden tot omzetverlies gezien dit eveneens een impact zou hebben op de exportvergunningen.

Bovendien gaat men door de splitsing een beter zicht krijgen op de financiële resultaten van de verschillende activiteiten waardoor er voor elke activiteit betere investeringsbeslissingen kunnen genomen worden op basis van de rendabiliteit van de activiteiten.

De partiële splitsing laat ook toe bijkomend te investeren in vastgoedprojecten in vennootschap B.

Tot slot laat de partiële splitsing ook toetreding van externe investeerders tot het aandeelhouderschap van vennootschap A toe, wat niet het geval zou zijn mocht er geen partiële splitsing plaatsvinden.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

6. Onder voorafgaande beslissing wordt verstaan de juridische handeling waarbij de bevoegde entiteit van de Vlaamse administratie overeenkomstig de bepalingen die van kracht zijn, vaststelt hoe de bepaling van de VCF wordt toegepast op een bijzondere situatie of verrichting, die op fiscaal vlak nog geen uitwerking heeft gehad.

7. De Vlaamse Belastingdienst doet bijgevolg geen uitspraak over de rechtsgeldigheid van overeenkomsten op burgerlijk vlak.

8. Artikel 2.9.1.0.3 VCF wordt onderzocht:

“Met behoud van de toepassing van artikel 2.9.1.0.1, wordt, behoudens vestiging van de belasting, vermeld in hoofdstuk 10 en 11, het verkooprecht gevestigd op een inbreng van onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten in een Belgische vennootschap naarmate die inbreng anders vergoed wordt dan bij toekenning van maatschappelijke rechten.

Als een inbreng als vermeld in het eerste lid meteen onroerende goederen als vermeld in artikel 115bis van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten en goederen van een andere aard omvat, worden, niettegenstaande elk strijdig beding, de maatschappelijke rechten en de andere lasten die de vergoeding van de vermelde inbreng uitmaken, geacht evenredig verdeeld te zijn tussen de waarde die aan de onroerende goederen is toegekend en de waarde die aan de andere goederen is toegekend, bij de overeenkomst. De te vervallen huurprijzen van de huurcontracten waarvan de rechten worden ingebracht, worden evenwel geacht alleen op de laatstvermelde rechten betrekking te hebben.

Het eerste en het tweede lid zijn niet van toepassing op de inbreng van de universaliteit van de goederen of van een bedrijfstak, vermeld in artikel 117, § 1 en § 2, van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten.

Dit artikel is ook van toepassing op de oprichting van nieuwe vennootschappen, als vermeld in artikel 118 van het federale Wetboek van Registratie-, Hypotheek- en Griffierechten.”.

9. Er moet worden onderzocht of op de hoger beschreven verrichting(en) het derde lid van artikel 2.9.1.0.3 VCF van toepassing is en aldus de partiële splitsing van vennootschap A de inbreng van een bedrijfstak uitmaakt.

Art. 12:10 WVV luidt:. “Inbreng van bedrijfstak is de rechtshandeling waarbij een vennootschap, zonder ontbinding, een bedrijfstak evenals de daaraan verbonden activa en passiva overdraagt aan een andere vennootschap tegen een vergoeding die uitsluitend bestaat in aandelen van de verkrijgende vennootschap.”.

In casu is hieraan voldaan. Voor de inbreng van activa en passiva van vennootschap A /partiële splitsing worden de aandeelhouders van vennootschap A enkel vergoed met maatschappelijke rechten van vennootschap B.

Art. 12:11 WVV luidt: “Een bedrijfstak is een geheel dat op technisch en organisatorisch gebied een autonome activiteit uitoefent en op eigen kracht kan werken.”.

Er dient verder onderzocht te worden of de overgedragen activa en passiva kunnen beschouwd worden als de inbreng van een bedrijfstak en het derde lid van artikel 2.9.1.0.3 VCF kan worden toegepast zodat het Vlaamse verkooprecht niet zal worden geheven.

Dit moet zowel uit het oogpunt van de inbrengende als uit het oogpunt van de inbrenggenietende vennootschap worden beoordeeld.

Uit de beschrijving van de voorgenomen verrichting(en) blijkt dat het gehele vastgoedactiviteit (verhuurde goederen) en de onroerende goederen die voor de eigen activiteit worden gebruikt overgaan naar de nieuwe vennootschap B.

Het ingebrachte deel maakt op technisch en organisatorisch gebied een autonome activiteit uit die op eigen kracht kan werken. Dat de onroerende goederen die voor de eigen activiteit worden gebruikt deel uitmaken van de inbreng belet deze vaststelling niet.

De inbrenggenietende vennootschap zal met de ingebrachte activa en passiva de vastgoedactiviteit kunnen voortzetten en uitbreiden.

Het besluitvormingsorgaan kan evenwel de bewijsstukken bijgevoegd bij de aanvraag, noch eventuele bedragen beoordelen (art. 3.22.0.0.1, §3, VCF).

Onderhavige inbreng kan aldus beschouwd worden als een inbreng van een bedrijfstak en op deze inbreng zal overeenkomstig het derde lid van artikel 2.9.1.0.3 VCF het verkooprecht niet worden geheven.

10. Deze beslissing is gebaseerd op de elementen zoals deze door de aanvragers werden vermeld. De Vlaamse Belastingdienst doet enkel uitspraak over de fiscale aspecten met betrekking tot de Vlaamse registratiebelasting. Zij spreekt zich niet uit over de vennootschapsrechtelijke en boekhoudkundige aspecten van de hoger beschreven verrichting.

Deze beslissing heeft alleen betrekking op registratiebelasting en doet geen uitspraak over andere belastingen.