VB 21032 - Schenking/vererving van een familiale vennootschap - herstructurering - Fiscaal misbruik

- Nummer

- 21032

- Datum beslissing

- 25 mei 2021

- Publicatiedatum

- 7 september 2021

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te krijgen dat:

1.1. De participatievoorwaarde in de zin van artikel 2.7.4.2.2, § 1, 2°, eerste lid, Vlaamse Codex Fiscaliteit (hierna: ‘VCF’) en artikel 2.8.6.0.3, § 1, 2°, eerste lid, VCF met betrekking tot BV A en BV B zal zijn vervuld;

1.2. BV A en BV B als zuivere/passieve holdingvennootschappen kwalificeren die geen economische activiteit uitoefenen zoals bedoeld in artikel 2.8.6.0.3, §2, 2°, eerste lid, VCF en artikel 2.7.4.2.2, §2, 2°, eerste lid, VCF, maar toch (kunnen) kwalificeren als familiale vennootschap daar zij minstens 30% van de aandelen aanhouden van minstens één directe dochtervennootschap (thans NV D, in de toekomst Newco, zoals hierna nader uiteengezet) die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent, en die haar zetel van werkelijke leiding heeft in één van de staten van de EER (art. 2.8.6.0.3, §2, 2°, tweede lid, VCF – 2.7.4.2.2, §2, 2°, tweede lid,VCF);

1.3. De voorgenomen activiteit van de nieuw op te richten Newco kwalificeert als een economische activiteit in de zin van artikel 2.8.6.0.3, §2 en artikel 2.7.4.2.2, §2, VCF, waardoor de aandelen van de vennootschappen BV A en BV B voor de waarde van de door hen aangehouden aandelen in Newco in aanmerking komen voor de vrijstelling respectievelijk vermindering zoals voorzien in artikel 2.8.6.0.3, §1, en artikel 2.7.4.2.2, §1, VCF;

1.4. De voorgenomen verrichtingen geen fiscaal misbruik uitmaken in de zin van artikel 3.17.0.0.2 VCF; en

1.5. De aandelen van BV A en BV B derhalve enerzijds geschonken kunnen worden met vrijstelling van schenkbelasting overeenkomstig artikel 2.8.6.0.3, §1, 2°, VCF en anderzijds vererfd kunnen worden aan 3% of 7% erfbelasting overeenkomstig artikel 2.7.4.2.2, §1, 2°, VCF (dit telkens evenwel beperkt tot de waarden van de aandelen van deze vennootschappen in Newco) (art. 2.8.6.0.3, §3, en art. 2.7.4.2.2, §3, VCF).

Voormelde (en de hierna opgenomen) verwijzing naar ‘aandelen’ betreft de verwijzing naar aandelen in de zin van artikel 2.7.4.2.2, § 2, 3°, VCF, respectievelijk artikel 2.8.6.0.3, §2, 3° VCF, namelijk aandelen met stemrecht die een deel van het maatschappelijk kapitaal vertegenwoordigen.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

3. De aanvraag wordt ingediend door de heren […], te […], namens:

3.1. De heer X, gehuwd, geboren te […] op xx.xx.1979, RR: […], wonende te […], hierna: ‘de heer X’; en

3.2. De heer Y, ongehuwd, geboren te […] op xx.xx.1980, RR: […], wonende te […], hierna: ‘de heer Y’.

4. De betrokken partijen zijn:

4.1. Volgende vennootschappen:

4.1.1. De besloten vennootschap met beperkte aansprakelijkheid A, opgericht ingevolge akte verleden voor meester […], notaris te […], op xx.xx.2013, met ondernemingsnummer […] en maatschappelijke zetel te […] (hierna: ‘BV A’);

4.1.2. De besloten vennootschap met beperkte aansprakelijkheid B, opgericht ingevolge akte verleden voor […], notaris te […], op xx.xx.2013, met ondernemingsnummer […] en maatschappelijke zetel te […] (hierna: ‘BV B’);

4.1.3. De besloten vennootschap met beperkte aansprakelijkheid C, opgericht ingevolge akte verleden voor meester […], notaris te […] op xx.xx.2019, met ondernemingsnummer […] en maatschappelijke zetel te […] (hierna: ‘BV C );

4.1.4. De naamloze vennootschap D, opgericht ingevolge akte verleden voor notaris […], alsdan te […] op xx.xx.1976, met ondernemingsnummer […] en maatschappelijke zetel te […] (hierna: ‘NV D’);

4.1.5. De nieuw op te richten Belgische vennootschap met rechtspersoonlijkheid (hierna: ‘Newco’).

4.2. Volgende natuurlijke personen:

4.2.1. De heer E, geboren te […] op xx.xx.1953, RR […], en zijn echtgenote, mevrouw F, geboren te […] op xx.xx.1954, RR […], samenwonende te […], hierna ‘de heer en mevrouw E-F ’;

4.2.2. de heer G, ongehuwd, geboren te […] op xx.xx.1988, RR […], wonende te […] hierna ‘de heer G’.

5. De heren X, Y en G zijn broers.

De heer X en de heer Y hebben ieder twee kinderen.

De heer G heeft (vooralsnog) geen kinderen.

De heren X, Y en G hebben ieder hun fiscale woonplaats

De fiscale woonplaats is de gemeente waar u uw belastingen aangeeft.

sedert meer dan vijf jaar in het Vlaamse Gewest.

II. B. Beschrijving van de voorgenomen verrichting(en)

6. Beschrijving van de huidige situatie

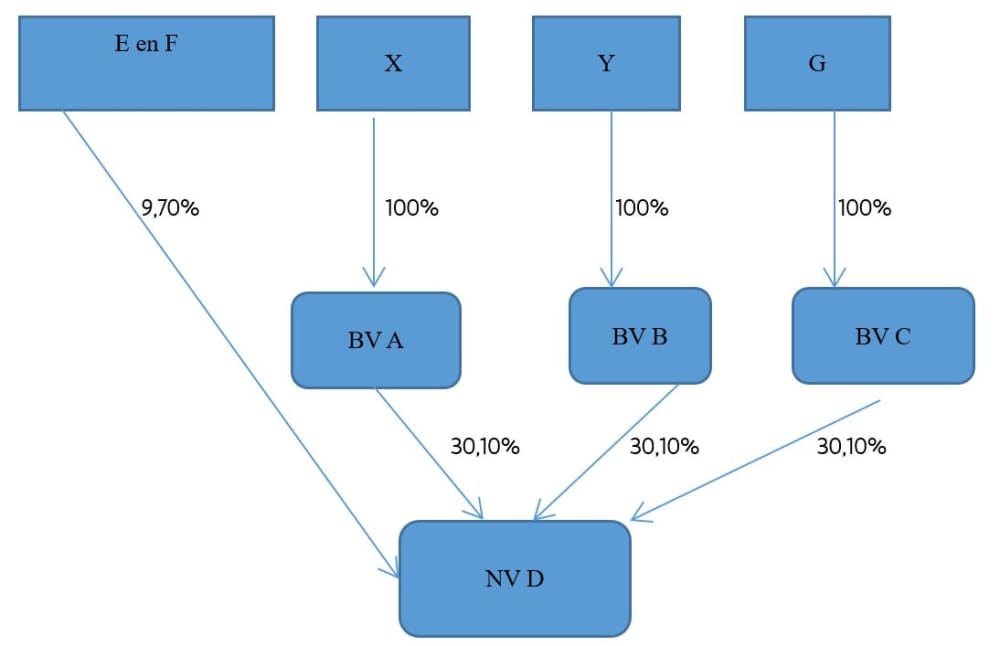

6.1. Aandeelhouderschap

De heer X is volle eigenaar van alle 840 aandelen – oftewel 100% – van BV A (zie het bij de aanvraag gevoegde Stuk 1 – Aandelenregister van BV A).

De heer Y is volle eigenaar van alle 840 aandelen – oftewel 100% – van BV B (zie het bij de aanvraag gevoegde Stuk 2– Aandelenregister van BV B).

De heer G is volle eigenaar van alle 10.000 aandelen – oftewel 100% – van BV C (zie het bij de aanvraag gevoegde Stuk 3 – Aandelenregister van BV C).

BV A en BV B (hierna ook samen ‘BV’s’ genoemd) en BV C zijn ieder volle eigenaar van 709 van de 2355 aandelen van NV D (dus elk afgerond voor 30,10%). De overige 228 aandelen van NV D worden in onverdeeldheid aangehouden door de heer en mevrouw E-F (dus afgerond voor 9,70%) (zie het bij de aanvraag gevoegde Stuk 4 – Aandelenregister van NV D).

De huidige groepsstructuur ziet er samengevat als volgt uit:

6.2. Activiteiten van BV A, BV B en NV D

Het statutaire voorwerp van de BV’s is ruim geformuleerd, waaronder holdingactiviteiten, maar ook andere activiteiten (zie het bij de aanvraag gevoegde zie Stuk 5 – Oprichtingsakte en statuten van BV A; zie het bij de aanvraag gevoegde Stuk 6 – Oprichtingsakte en statuten van BV B).

Niettegenstaande hun ruime doelomschrijving (onder het Wetboek Vennootschappen en Verenigingen (‘WVV’) ‘voorwerp’ van de vennootschap genoemd), oefenen de BV’s uitsluitend een holdingactiviteit uit, meer bepaald het aanhouden van de aandelenparticipatie NV D. Dit blijkt eveneens uit de jaarrekeningen van de drie afgesloten boekjaren (zie het bij de aanvraag gevoegde Stuk 8 – Jaarrekeningen van BV A 2019, 2018 en 2017 en zie het bij de aanvraag gevoegde Stuk 9 – Jaarrekeningen van BV B van 2019, 2018 en 2017).

Het statutaire voorwerp van NV D luidt als volgt:

“De aankoop, verkoop, verhuring, plaatsing, bestelling, fabricatie, import, en export van alle meubels, terrasbenodigdheden, campingartikelen, tuinartikelen, sier- en kunstvoorwerpen, tapijten, antiek, kunststof en interieurbenodigdheden in de ruimste zin van het woord, zowel voor eigen rekening als voor rekening van derden.

De aan- en verkoop en montage van elektrische apparaten en artikelen voor de huishouding, zowel voor eigen rekening als voor rekening van derde.

Zij mag deelnemen, bij wijze van inbreng, samensmelting, van borgstelling al of niet vergoed, van onderschrijving of aankoop van aandelen, obligaties, of welke titels ook, of op eender welke manier met alle bestaande of nog te stichten maatschappijen, syndicaten, groepen of onderaannemingen waarvan het doel gelijk is of bijhorend aan haar maatschappelijk voorwerp, er zich rechtstreeks of onrechtstreeks aan verbindt of van aard is de uitvoering ervan te vergemakkelijken.

De vennootschap mag alle bewerkingen van commerciële, industriële, en financiële, roerende of onroerende aard doen, die kunnen bijdragen tot de verwezenlijking van haar maatschappelijk doel.

Deze opsomming is aanhalend en niet beperkend met dien verstande dat de interpretatie van de doelstelling behoort tot de bevoegdheid van de raad van bestuur.”.

NV D oefent voormelde activiteiten ook uit: zij is actief in de sector van buitenbeleving. Meer bepaald vervaardigt en verkoopt NV D high end buitenmeubelen aan binnen- en buitenlands cliënteel zowel in de residentiële sector als in de hospitality sector.

7. Beschrijving van de toekomstige verrichting(en):

7.1. herstructurering

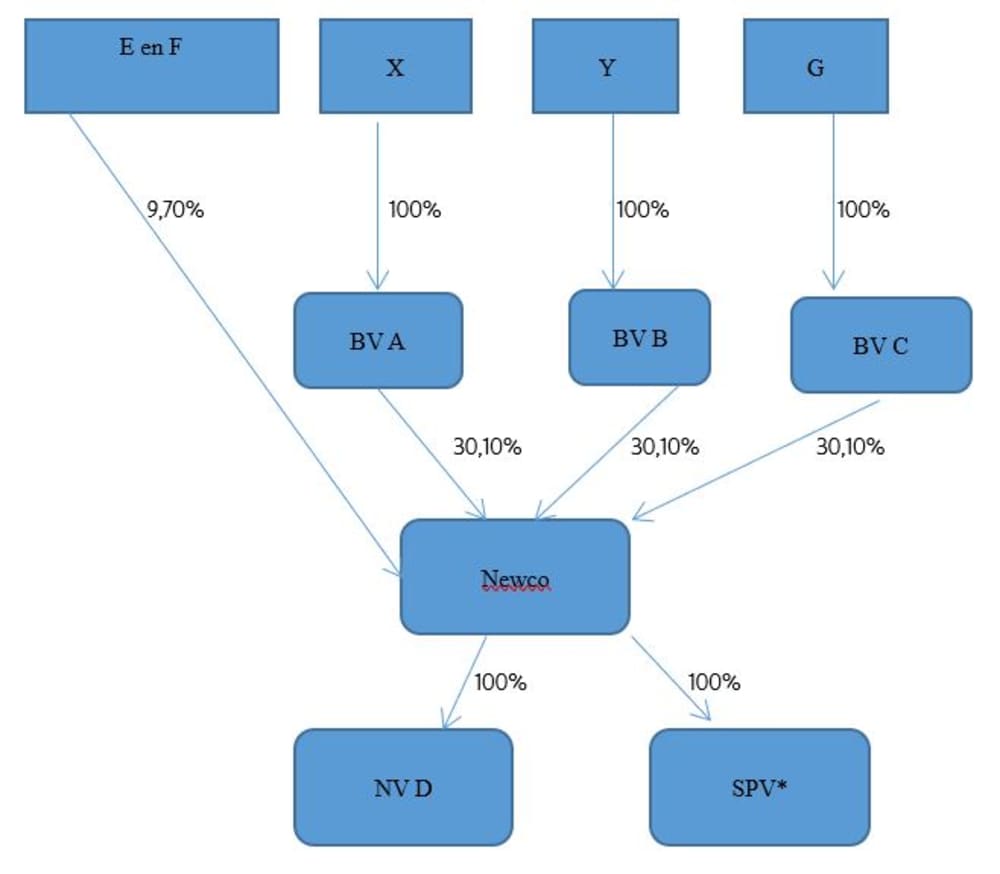

BV A, BV B, BV C en de heer en mevrouw E-F wensen Newco op te richten en alle aandelen van NV D die zij thans aanhouden in te brengen in Newco. Zo zullen BV A en BV B en BV C ieder 30,10% en de heer en mevrouw E-F 9,70% van de aandelen (met stemrecht) van Newco aanhouden. De participaties die BV A, BV B, BV C en de heer en mevrouw E-F thans rechtstreeks aanhouden van de NV D zullen derhalve vervangen worden door (een gelijk percentage) participaties in de Newco, die haar maatschappelijke zetel in België zal hebben en van daaruit werkelijk geleid zal worden. Newco zal 100% van de aandelen van NV D aanhouden.

Derhalve zal de groepsstructuur er na de herstructurering als volgt uitzien:

* ten titel van voorbeeld

7.2. schenking/vererving van de aandelen van BV A, BV B en BV C

Op termijn wensen de heren X en Y hun aandelen van respectievelijk BV A en BV B over te dragen bij wijze van schenking aan hun kinderen of te laten vererven.

III. Motivering van de aanvraag

8. Herstructurering

De BV’s zullen na voormelde herstructurering (zie supra) aandelen van de Newco aanhouden in plaats van aandelen van NV D.

Voormelde herstructurering is ingegeven door de hierna vermelde verschillende doelstellingen in het kader van de groei van de groep, die – cumulatief - niet gerealiseerd kunnen worden in de huidige structuur:

1) diversificatie binnen de groep, door overnames van marktspelers en merken, waarbij ieder overgenomen bedrijf haar onafhankelijkheid in dagelijks beleid kan blijven behouden ten einde een duidelijke positionering en behoud van DNA/eigenheid en onafhankelijkheid van ieder afzonderlijk merk te waarborgen;

2) de verschillende (overgenomen) bedrijven van de groep van elkaar gescheiden te houden, teneinde te vermijden dat het slecht functioneren en risico’s van één bedrijf een negatieve impact zou hebben op een ander bedrijf;

3) realisatie van diverse synergiën (bijvoorbeeld onderhandelingskracht t.o.v. leveranciers, distributeurs, en schaalvoordelen in marketing en bevoorradingsketen); en

4) het algemeen beheer van de groep te centraliseren met goede familiale controle over de diverse bedrijven en dit over verschillende generaties heen.

Gelet op 1), 2) en 3) zullen deze overnames worden gestructureerd door middel van vennootschappen die Newco specifiek voor deze overnames zal oprichten (‘SPV’) en van financiering zal voorzien.

Deze overnames zullen in eerste instantie worden gefinancierd door de herbestemming van winst en reeds bestaande liquide middelen door NV D naar Newco. Later zullen ook de overgenomen bedrijven winsten laten opstromen naar Newco ter financiering van nieuwe overnameopportuniteiten. Op het niveau van Newco zal het centraal beheer van de volledige groep worden georganiseerd.

Voormelde doelstellingen kunnen enkel gerealiseerd worden door oprichting van Newco, waarin de aandelen van NV D zullen worden ingebracht door BV A, BV B, BV C en de heer E en mevrouw F. Newco zal fungeren als actieve holdingvennootschap boven de reeds bestaande vennootschap NV D en andere over te nemen bedrijven/vennootschappen. Op die manier zullen de familieleden […], enerzijds zijnde de heren X en Y samen met hun broer de heer G, via hun vennootschappen BV A, BV B en BV C en anderzijds de heer en mevrouw E-F (rechtstreeks) aandeelhouder zijn van Newco en de controle behouden.

Het voorwerp van Newco zoals dat zal worden opgenomen in de eerste statuten zal dan bijgevolg als volgt luiden:

“

- De aankoop, verkoop, verhuring, bestelling, plaatsing, productie van alle producten, toestellen, materialen welke betrekking hebben op de ‘buitenbeleving’, deze realiseren, bevorderen, optimaliseren, ondersteunen …, zowel voor eigen rekening als voor rekening van derden,

- De ontwikkeling, de uitbouw, de realisatie, het vermarkten van een unieke, herkenbare, eigen productidentiteit, merk, design, label, brand, marktpositie ten voordele van ondernemingen,

- Het coördineren en integreren van de diverse activiteiten van verschillende vennootschappen waarbij de vennootschap, op welke wijze dan ook, betrokken is,

- Het verlenen aan ondernemingen van alle bijstand, hetzij technisch, industrieel, commercieel, IT, administratief, human resources, recrutement, hetzij op het vlak van algemeen beheer of financieel beheer,

- Het waarnemen van bestuurder- en managementopdrachten,

- Het bepalen en uitvoeren van de algemene strategie van ondernemingen, al dan niet behorend tot de eigen vennootschapsgroep,

- Het verbeteren, het integreren, het optimaliseren van de administratieve, commerciële en financiële organisatie van diverse vennootschappen die al dan niet verbonden zijn,

- Het bepalen, ter beschikking stellen, aanleveren en/of uitvoeren van een algemeen personeelsbeleid, aan- en verkoopbeleid, het commercieel beleid en het financieel beleid van ondernemingen,

- Het organiseren van vormingen, opleidingen en cursussen door middel van congressen, conferenties, events, seminaries voor algemene, beroeps-, technische, commerciële, … vaardigheden

- Het ontwikkelen, kopen, verkopen, uitbaten in licentie nemen, verhuren, leasen, ter beschikking stellen van brevetten, octrooien, patenten, merken, know how, fabricageprocessen, software, data, designs, ontwerpen, labels en andere immateriële activa,

- Het voeren van een centraal kas- en thesauriebeheer (cashpooling) voor diverse vennootschappen,

- De verwerving voor eigen rekening van participaties, onder welke vorm het ook zij, in de oprichting, ontwikkeling, omvorming en controle van om het even welke ondernemingen,

- Het verwerven voor eigen rekening van eender welke titels, rechten of roerende waarden door middel van participatie, inbreng, onderschrijving, intekeningplaatsing, waarborg, koop, optie, verhandeling of op iedere ander wijze,

- Het toestaan van leningen, leasings, kredietopeningen, financiële ondersteuning, borgstelling, het verlenen van borg- of pandstellig ten voordele van ondernemingen en / of voor verbintenissen door derde ondernemingen of vennootschappen, aangegaan,

- De investering van middelen, in welke vorm dan ook, in ondernemingen, ongeacht hun doel, door middel van verwerving van onder meer enige activa, aandelen, obligaties, converteerbare schuldinstrumenten, leningen, inschrijvingsrechten en /of andere effecten, instrumenten, contractuele en andere rechten of enige andere activa, met het oog op het stimuleren, de planning, de coördinatie, de ontwikkeling van en de investering in ondernemingen,

- Het leveren van diensten van projectmanagement, waaronder het uitvoeren van haalbaarheidsstudies, marktonderzoeken, het opstellen van ontwerpen, plannen, beschrijvingen, bestekken, investeringsprogramma’s, …,

- De aan- en verkoop van alle onroerende goederen, het bouwrijp maken van terreinen, het bebouwen van terreinen, het huren, het verhuren, het leasen en in leasing geven, het ontwikkelen en het beheren van onroerende goederen.

De vennootschap mag alle handels- nijverheids-, financiële, technische, roerende of onroerende zaken en diensten verrichten die rechtstreeks of onrechtstreeks in verband staan met haar voorwerp.”.

Het centraal beheer zal tevens worden vastgelegd in dienstverleningsovereenkomsten tussen Newco (Dienstverlener) enerzijds en haar dochtervennootschappen (Dienstverkrijgers) anderzijds. De volgende diensten i.v.m. adviesverlening, personeelsbeheer, administratie en beheer en begeleiding vanuit een financieel-strategische invalshoek zullen daarin o.a. betrokken worden:

- het verrichten van marktonderzoeken, het voorstellen en uittekenen van marktstrategieën aan de Dienstverkrijgers, alsmede de implementatie en de opvolging ervan;

- het uittekenen van beleidslijnen en het voorstellen van beleidslijnen aan de Dienstverkrijgers, alsmede de implementatie en de opvolging ervan;

- het overleggen en samenwerken met de Dienstverkrijgers om nieuwe commerciële kansen te identificeren, te benutten en verder te implementeren;

- het verlenen van advies betreffende investeringsbeslissingen van de Dienstverkrijgers, alsmede de begeleiding bij de implementatie ervan;

- het verlenen van advies betreffende het door de Dienstverkrijgers goedgekeurde personeelsbeleid en personeelsprocedures, conform de geldende wetgeving en reglementering, alsmede de opvolging en begeleiding ervan;

- het toezicht op het efficiënt en effectief beheer van de middelen van de Dienstverkrijgers in overeenstemming met het strategisch plan, de begroting, de geldende wetgeving en reglementering;

- het opstellen en begeleiden van financiële plannen ter ondersteuning van het businessplan, de marktstrategieën, de bedrijfsgroei en de ontwikkeling van de activiteiten van de Dienstverkrijgers;

- het vastleggen van financiële strategische doelstellingen, beleidslijnen en beleidsprocedures om de verwezenlijking van de doelstellingen van de Dienstverkrijgers te verzekeren, en tegelijkertijd de resultaten te evalueren om te bepalen of de financiële en budgettaire doelstellingen worden gehaald;

- het analyseren van de huidige en toekomstige bedrijfswerking om de financiële effectiviteit van de Dienstverkrijgers te bepalen, waaronder de analyse van de huidige en toekomstige businessplannen;

- het voeren van een financierings-en kredietbeleid, waaronder de opmaak van een financieelstrategisch advies betreffende het uittekenen en vastleggen van de kredietlijnen, waaronder het bepalen van de voorwaarden daarvan (rente, waarborgen, selectie van financieringsvormen, etc.);

- het verlenen van advies bij de selectie van kredietinstellingen, waaronder het opstarten van de onderhandelingen met de geselecteerde kredietinstellingen aangaande de financiering, en in het algemeen elke voorbereiding treffen die bij de opmaak van het kredietdossier nuttig wordt geacht;

- het beheer van de financiële en boekhoudkundige systemen, zodat de financiële en statistische verslagen tijdig ter beschikking worden gesteld van de Dienstverkrijgers;

- het uittekenen, vastleggen en coördineren van procedures tussen afdelingen, met inbegrip van het uitoefenen van toezicht op de HR-, thesaurie-, boekhoud-, begrotings-, fiscale en auditactiviteiten;

- een leidinggevend kader bieden inzake financiële planning, haalbaarheidsstudies, budgettering en prognoses;

- het verlenen van advies vanuit financieel-technisch oogpunt inzake de implementatie van bedrijfseconomische informatiesystemen;

- het verrichten van administratieve en boekhoudkundige diensten ten behoeve van de Dienstverkrijgers, alsmede het verlenen van adviezen hieromtrent;

- het behartigen, waarnemen en uitoefenen van bestuursopdrachten en de uitoefening van de ermee verband houdende opdrachten en functies;

- het proactief bijdragen tot de ontwikkeling en verbetering van de activiteiten van de Dienstverkrijgers;

- het verlenen van commercieel en technisch advies, waaronder op het gebied van bedrijfskapitaalbeheer (klanten-, voorraad- en leveranciersposities) en financiële planning;

- het verlenen van advies en aanbevelingen doen voor budgettering, waaronder het opsporen, het controleren en het nemen van corrigerende maatregelen zodat de door de Dienstverlener opgestelde targets worden gehaald;

- het verrichten van kwaliteitsonderzoeken en elke daartoe dienstige activiteit om de kwaliteitsnormen van de activiteiten van de Dienstverkrijgers te waarborgen en te verbeteren;

- het verlenen van bijstand bij het leggen van contacten met leveranciers en klanten;

- het bepalen van de prijs voor de geleverde diensten van de Dienstverkrijgers; en

- het coördineren van de productie en de operationele dienstverlening, zodat deze in overeenstemming zijn met de vereisten van de klanten, de verbintenissen van de Dienstverkrijgers.

Voormelde diensten zullen op ad hoc basis worden afgenomen door de dochtervennootschappen van Newco.

Teneinde deze diensten te verlenen, zal Newco minstens 2 voltijdse werknemers in dienst nemen alsook een dienstverleningsovereenkomst aangaan met een zelfstandige medewerker. Newco zal (zeker bij aanvang) geen onroerend goed bezitten aangezien dit niet nodig is voor de uitoefening van haar activiteiten.

9. Schenking/vererving van de aandelen van BV A en BV B

Gelet op de activiteiten van NV D en de participaties van de BV’s in NV D, komen de aandelen van de BV’s o.i. in aanmerking voor het gunstregime van familiale vennootschappen (2.8.6.0.3, §1, 2°, VCF bij schenking - 2.7.4.2.2, § 1, 2°, VCF bij overlijden) (evenwel beperkt tot de waarde van de aandelen NV D).

Teneinde de continuïteit van de groep te waarborgen, wensen de heren X en Y dat na de herstructurering de toepassing van het gunstregime van familiale vennootschappen behouden blijft. Indien dit niet het geval zou zijn, zal dit tot gevolg hebben dat er (meer) middelen moeten worden onttrokken aan de groep voor de betaling van de schenk- en erfbelasting, middelen die eerder bestemd zijn en beter besteed kunnen worden aan de ontwikkeling van de activiteiten van de groep.

10. Participatievoorwaarde

10.1. Principe

De participatievoorwaarde (artikel 2.7.4.2.2, § 1, 2°, VCF en artikel 2.8.6.0.3, § 1, 2°, VCF) vereist dat de aandelen van de BV’s die op het ogenblik van de schenking/overlijden toebehoren aan de schenker/erflater en zijn familie ten minste 50% van de stemrechten in de betrokken BV vertegenwoordigen.

De BV’s dienen tevens hun zetel van werkelijke leiding te hebben in één van de staten van de Europese Economische Ruimte (artikel 2.7.4.2.2, § 1, eerste lid, 2°, VCF en artikel 2.8.6.0.3, § 1, eerste lid, 2°, VCF).

10.2. BV A

De heer X is volle eigenaar van 840 - oftewel 100% - van de aandelen van BV A (zie het bij de aanvraag gevoegde Stuk 1 – Aandelenregister van A).

De statuten van BV A bepalen dat ieder aandeel recht geeft op één stem (zie het bij de aanvraag gevoegde Stuk 5 – Oprichtingsakte en statuten van BV A, pagina 3).

BV A heeft haar maatschappelijke zetel te […] en wordt werkelijk vanop dat adres geleid. Wij vestigen aandacht op het feit dat de enige bestuurder, de heer X eveneens woonachtig is in België (zie het bij de aanvraag gevoegde Stuk 8a – Jaarrekening van BV A 2019, pagina 3).

Bijgevolg vertegenwoordigen de aandelen van BV A die aan de schenker/erflater de heer X toebehoren ten minste 50 (en zelfs 100%) van de stemrechten in BV A en heeft BV A haar zetel van werkelijke leiding in België.

10.3. BV B

De heer Y is volle eigenaar van 840 - oftewel 100% - van de aandelen van BV B (zie het bij de aanvraag gevoegde Stuk 2 – Aandelenregister van BV B).

De statuten van BV B bepalen dat ieder aandeel recht geeft op één stem (zie het bij de aanvraag gevoegde Stuk 6 – Oprichtingsakte en statuten van BV B, pagina 3).

BV B heeft haar maatschappelijke zetel te 3600 Genk, Weiblook 6 en wordt werkelijk vanop dat adres geleid. Wij vestigen aandacht op het feit dat de enige bestuurder Y woonachtig is in België (zie het bij de aanvraag gevoegde Stuk 9a – Jaarrekening van BV B 2019, pagina 3).

Bijgevolg vertegenwoordigen de aandelen van BV B die aan de schenker/erflater de heer Y toebehoren ten minste 50 (en zelfs 100%) van de stemrechten in BV B en heeft BV B haar zetel van werkelijke leiding in België.

10.4. Conclusie

Uit het voorgaande volgt dat aan de participatievoorwaarde in de zin van artikel 2.7.4.2.2, § 1, 2°, VCF en artikel 2.8.6.0.3, § 1, 2°, VCF met betrekking tot BV A en BV B is voldaan.

11. Activititeitsvoorwaarde

11.1. Activiteit van BV A en BV B

De vrijstelling (schenkbelasting) of het verminderd tarief (erfbelasting) geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels, ambachts- of landbouwactiviteit of oefent een vrij beroep tot voorwerp heeft (hierna ook ‘economische activiteit’ genoemd) en ook uitoefent. Het is dus niet voldoende dat het statutair voorwerp van de vennootschap een economische activiteit bevat, de vennootschap moet ook een economische activiteit uitoefenen. Wanneer een holding zelf een economische activiteit uitoefent, wordt zij zelf beschouwd als familiale vennootschap. Een louter passief optreden, zoals het louter aanhouden van aandelen wordt niet aanvaard als een economische activiteit in de zin van artikel 2.7.4.2.2, §2, 2°, eerste lid, en artikel 2.8.6.0.3, §2, 2°, eerste lid, VCF. Een dergelijke passieve holding kan evenwel onder bepaalde voorwaarden beschouwd worden als een familiale vennootschap, zodat zij, wanneer de participatievoorwaarde is vervuld en wanneer deze familiale vennootschap op geconsolideerde basis een reële economische activiteit heeft, tevens in aanmerking komt voor de vrijstelling of het verminderd tarief. Hiertoe dient de holdingvennootschap minstens 30% van de aandelen aan te houden van minstens één directe dochtervennootschap die een economische activiteit tot doel heeft en uitoefent én die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte (artikel 2.7.4.2.2, §2, 2°, tweede lid, VCF en artikel 2.8.6.0.3, §2, 2°, tweede lid, VCF).

Zoal hoger toegelicht, oefenen BV A en BV B geen economische activiteit uit in de zin van artikel 2.7.4.2.2, §2, 2°, eerste lid of artikel 2.8.6.0.3, §2, 2°, eerste lid, VCF, maar uitsluitend een holdingactiviteit, meer bepaald het aanhouden van de aandelenparticipatie in NV D en na vooropgestelde herstructurering, van de aandelenparticipatie in Newco (zie supra). Derhalve worden zij in principe niet beschouwd worden als een familiale vennootschap (artikel 2.7.4.2.2, §2, 2°, eerste lid, en artikel 2.8.6.0.3, §2, 2°, eerste lid, VCF).

Wij lichten hierna toe dat BV A en BV B evenwel kwalificeren als familiale vennootschap doordat zij minstens 30% van de aandelen houden van minstens één directe dochtervennootschap die een economische activiteit tot doel heeft en uitoefent en die haar zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimt heeft. Deze dochtervennootschap is thans NV D, maar zal na de doorvoering van de herstructurering Newco zijn. NV D heeft thans een handelsactiviteit tot doel en oefent deze uit. Hetzelfde zal gelden voor Newco. Ook het vermoeden vervat in artikel 2.7.4.2.2, §2, 2°, derde lid, VCF en artikel 2.8.6.0.3, §2, 2°, derde lid, VCF is niet van toepassing op BV A en BV B.

11.2. Participatie van BV A en BV B in Newco

BV A, BV B, BV C en de heer en mevrouw E-F, zullen alle aandelen van NV D die zij respectievelijk aanhouden inbrengen in de op te richten Newco, zodat de BV A, BV B, BV C ieder 30,10% zullen aanhouden van de aandelen van Newco en de heer en mevrouw E-F 9,70%. Wij verwijzen naar de toelichting hierboven.

11.3. Activiteit van Newco

Zoals hoger vermeld (zie supra), zal op het niveau van Newco het algemeen beheer van de volledige groep worden georganiseerd. Het statutaire voorwerp van Newco is hierop afgestemd. Wij verwijzen voor de omschrijving van het statutaire voorwerp naar wat hierboven werd uiteengezet.

Newco zal deze activiteiten op grond van haar statutair voorwerp werkelijk uitvoeren. Te dien einde zullen zoals eerder vermeld (zie supra) deze activiteiten tevens worden vastgelegd in dienstverleningsovereenkomsten tussen Newco enerzijds en haar dochtervennootschappen anderzijds.

Newco zal voor deze diensten een marktconforme vergoeding ontvangen waarvoor op regelmatige basis facturen zullen worden uitgereikt.

Om deze activiteiten te verrichten, zal Newco zoals vermeld minstens 2 voltijdse personeelsleden in dienst nemen alsook een dienstverleningsovereenkomst aangaan met een zelfstandige medewerker.

De omzendbrief 2015/2 bevestigt in onderdeel 2.2.2 ‘Handelsactiviteitsvoorwaarde’ dat dergelijke intragroepsdiensten die uitgevoerd worden door een holdingvennootschap aan onderliggende

dochtervennootschappen een economische activiteit uitmaken in de zin van artikel 2.7.4.2.2, §2, 2°, VCF en artikel 2.8.6.0.3, §2, 2°, VCF.

10.4. Reële economische activiteit

Er kan maar sprake zijn van een reële economische activiteit voor zover aan de voorwaarden van het vermoeden van economische inactiviteit uit artikel 2.7.4.2.2, §2, 2°, derde lid, VCF en artikel 2.8.6.0.3, §2, 2°, derde lid, VCF niet voldaan is (behoudens tegenbewijs). Een vennootschap wordt geacht geen reële economische activiteit te hebben indien uit de balansposten van minstens één van de goedgekeurde geconsolideerde jaarrekening van drie afgesloten boekjaren – voorafgaand aan de datum van de authentieke akte van schenking of datum van overlijden – cumulatief blijkt dat:

- de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,5% van de totale activa; en

- de terreinen en gebouwen meer dan 50% uitmaken van het totale actief.

Op het moment van deze aanvraag, wordt op het niveau van de groep geen geconsolideerde jaarrekening opgemaakt omdat ze hiervan wordt vrijgesteld wegens het niet overschrijden van meer dan één van de in artikel 16 van het Wetboek van Vennootschappen (huidig artikel 1:26 WVV) genoemde criteria, zoals blijkt uit de jaarrekening van NV D van 2019 (zie het bij de aanvraag gevoegde Stuk 10a – Jaarrekening van NV D 2019, pagina 32).

Uit de jaarrekeningen van de laatste drie afgesloten boekjaren 2019, 2018 en 2017 van de vennootschappen van de groep, zijnde NV D (zie het bij de aanvraag gevoegde Stuk 10 – Jaarrekeningen van NV D 2019, 2018 en 2017), BV A (zie het bij de aanvraag gevoegde Stuk 8 – Jaarrekeningen van BV A 2019, 2018 en 2017) en BV B (zie het bij de aanvraag gevoegde Stuk 9 – Jaarrekeningen van B 2019, 2018 en 2017) blijkt dat de terreinen en gebouwen minder dan 50% uitmaken van het totale actief van de betrokken vennootschappen.

Voor BV C is op het moment van deze aanvraag nog geen jaarrekening gepubliceerd (het eerste boekjaar eindigde op 31 december 2020). BV C bezit evenwel geen onroerend goed.

Bij de oprichting werden enkel 470 aandelen van NV D ingebracht (zie het bij de aanvraag gevoegde Stuk 7 – Oprichtingsakte en statuten van BV C, pagina 2). Zoals bevestigd zal worden door de eerst goedgekeurde jaarrekening van BV C zal ook deze niet geacht worden geen reële economische activiteit te hebben, daar deze ook niet voldoet aan de hiervoor vermelde cumulatieve parameters voor het vermoeden van economische inactiviteit.

Uiteraard is er voor de op te richten Newco ook nog geen jaarrekening beschikbaar. De Omzendbrief Vlabel 2015/2 vermeldt in onderdeel 2.2.3. “Geen vennootschap zonder reële economische activiteit” dat in het geval van een recente oprichting er op een andere wijze kan worden aangetoond dat de vennootschap een reële economische activiteit heeft, bijvoorbeeld aan de hand van de oprichtingsstukken van de vennootschap, en dat bij de a posteriori controle door Vlabel zal worden nagegaan of de vennootschap wel degelijk een reële economische activiteit had.

Zoals vermeld (zie supra) zal Newco geen onroerende goederen bezitten en daarnaast ook minstens 2 voltijdse werknemers in dienst nemen alsook een zelfstandige medewerker. Ook Newco zal dus in geen geval voldoen aan de cumulatieve parameters voor het vermoeden van economische inactiviteit.

Voor geen enkele vennootschap van de groep, zijnde BV A, BV B, BV C en Newco, is voldaan/zal voldaan zijn aan de parameters vervat in artikel 2.7.4.2.2, § 2, 2°, derde lid, VCF en artikel 2.8.6.0.3, §2, 2°, derde lid, VCF. A fortiori zal dus ook uit een vrijwillig opgemaakte geconsolideerde jaarrekening van de groep blijken dat er niet zal zijn voldaan aan voormelde parameters en dat de vennootschappen derhalve een reële economische activiteit hebben.

10.5. Zetel van werkelijke leiding van Newco

Newco zal haar maatschappelijke zetel hebben in België en werkelijk vanop dat adres worden geleid.

11. De voorgenomen verrichtingen zijn geen fiscaal misbruik

11.1. Algemeen

De voorgenomen verrichtingen, zijnde de oprichting van en inbrengen in Newco enerzijds en de schenking/vererving van de aandelen van de BV’s anderzijds, zijn geen fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF. Partijen plaatsen zich met deze verrichtingen niet binnen het toepassingsgebied van een belastingverminderende bepaling, noch buiten het toepassingsgebied van een belastingvermeerderende bepaling op een manier die strijdig is met de doelstellingen van de fiscale wetgeving (geen objectief element).

Zelfs indien uw Dienst hierover anders zou oordelen, dan nog zijn er overtuigende niet-fiscale motieven, zodat deze combinatie van rechtshandelingen niet het wezenlijk doel heeft om een belastingvoordeel te

bewerkstellingen (geen subjectief element) (A. SPRUYT, Handboek Estate Planning. Bijzonder deel 8. Anti-misbruik in registratie- en successierechten. Een kritische analyse, Gent, Larcier, 2012, 12-13.).

11.2. Niet-fiscale motieven

De oprichting van en inbrengen in Newco zijn louter ingegeven door de hoger vermelde strategische doelstellingen van (samengevat) diversificatie van de groep enerzijds en centralisatie van het algemeen beheer van de groep met behoud van familiale controle anderzijds. Wij verwijzen voor een uitgebreidere toelichting van deze doelstellingen naar hetgeen hierboven werd uiteengezet.

De oprichting van en inbrengen in Newco worden dus niet gedaan met het oog op de latere vrijgestelde schenking (2.8.6.0.3, §1, 2°, VCF) of vererving aan 3% of 7% (2.7.4.2.2, § 1, 2°, VCF) van de aandelen BV A en BV B (beperkt tot de waarde van de aandelen van Newco). Sterker nog, ook in de huidige structuur (zie hoger supra) komen de aandelen van de BV’s ook in aanmerking voor de vrijstelling van schenkbelasting (2.8.6.0.3, §1, 2°, VCF) of vererving aan 3% of 7% (2.7.4.2.2, § 1, 2°, VCF) (ten belope van de waarde van de aandelen NV D) omdat:

- 100% van de stemrecht verlenende aandelen van BV A en BV B respectievelijk door de heer X en de heer Y in volle eigendom worden aangehouden (zie supra);

- De BV’s hun zetel van werkelijke leiding in België hebben (zie supra);

- De BV’s ieder 30,10% van de aandelen in NV D in volle eigendom aanhouden (zie het bij de aanvraag gevoegde Stuk 4 – Aandelenregister van NV D);

- NV D op grond van haar statutair voorwerp een kwalificerende activiteit tot doel heeft (zie het bij de aanvraag gevoegde Stuk 11 – Statuten van NV D, pagina 3);

- NV D deze activiteit ook werkelijk uitoefent, zoals blijkt uit de jaarrekening van 2019, bijvoorbeeld uit de posten 23, 24, 30/36, 40, 440/4, 454/9, 70, 60 en 62 (zie het bij de aanvraag gevoegde Stuk 10a – Jaarrekening van NV D 2019, pagina’s 6 – 9) en het feit dat NV D 38 voltijdse werknemers in dienst heeft (zie het bij de aanvraag gevoegde Stuk 10a – Jaarrekening van NV D 2019, pagina 48);

- Niet voldaan is aan de cumulatieve voorwaarden van het vermoeden van het niet hebben van een niet reële economische activiteit (zie supra);

- NV D haar zetel van werkelijke leiding in België heeft (zie supra).

Aangezien er bij de oprichting van Newco alle aandelen NV D worden ingebracht, en de Newco zelf een economische activiteit tot doel zal hebben en ook zal uitoefenen, veranderen deze verrichtingen niets aan de toepassing van het regime voor de schenking/vererving van aandelen van familiale vennootschappen in de zin van artikelen 2.7.4.2.2 VCF en artikel 2.8.6.0.3 VCF.

12. Conclusie

De aandelen van BV A en BV B kunnen na voorgenomen verrichtingen worden geschonken met vrijstelling van schenkbelasting (2.8.6.0.3, §1, 2°, VCF) of worden vererfd aan 3% of 7% (2.7.4.2.2, §1, 2°, VCF), beperkt tot de waarde van de aandelen van Newco (artikel 2.7.4.2.2, §3, VCF en artikel 2.8.6.0.3, §3, VCF) omdat:

- 100% van de stemrecht verlenende aandelen van BV A en BV B respectievelijk door de heer X en de heer Y in volle eigendom worden aangehouden (zie supra);

- De BV’s hun zetel van werkelijke leiding in België hebben (zie supra);

- De BV’s ieder 30,10% van de aandelen van Newco in volle eigendom zullen aanhouden;

- Newco economisch actief zal zijn in de zin van artikel 2.7.4.2.2, §2, 2°, VCF en artikel 2.8.6.0.3, §2, 2°, VCF en haar zetel van werkelijke leiding in België zal hebben; en

- Niet voldaan is aan de cumulatieve voorwaarden van het vermoeden van het niet hebben van een niet reële economische activiteit (zie supra);

- De voorgenomen verrichtingen niet te beschouwen zijn als fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

13. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting voor de schenking van de aandelen van een familiale vennootschap of het verlaagd tarief in de erfbelasting voor de vererving van de aandelen van een familiale vennootschap moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, §1, 2,° en 2.7.4.2.2, §1, 2°, VCF

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel aandelen aanhouden die minstens 30 % van de stemrechten vertegenwoordigen van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, §2, 1°, eerste en tweede lid en 2.7.4.2.2, §2, 1°, eerste en tweede lid, VCF

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, §2, 1°, derde lid en 2.7.4.2.2, §2, 1°, derde lid, VCF

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting of voor het verlaagd tarief in de erfbelasting.

14. Participatievoorwaarde:

Opdat de aandelen van een vennootschap onder de gunstmaatregel kunnen worden overgedragen, is het essentieel dat de vennootschap een familiaal karakter heeft. Een vennootschap heeft een dergelijk familiaal karakter, wanneer de schenker of erflater aandelen in volle eigendom bezit die ten minste 50 % van de stemrechten in die vennootschap vertegenwoordigen.

Uit de aanvraag blijkt dat de aanvragers hieraan voldoen aangezien ze elk 100% van de aandelen in volle eigendom bezitten van respectievelijk de BV A en de BV B.

15. Activiteitsvoorwaarde en reële economische activiteit.

15.1 Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt. Bovendien moet de economische activiteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat. Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Een holdingvennootschap die louter managementsactiviteiten (bijvoorbeeld consultancy, …) uitoefent voor één of meerdere dochtervennootschappen kan niet als een actieve vennootschap met nijverheids- of handelsactiviteit worden beschouwd. Evenmin kan een bestuurdersvennootschap met vaste vertegenwoordiger die werd opgericht om in andere vennootschappen het bestuur waar te nemen als actieve vennootschap met nijverheids- of handelsactiviteit worden beschouwd.

Intragroepsdiensten/ondersteunende diensten die uitgevoerd worden door een holding voor haar onderliggende (dochter)vennootschappen kunnen echter wel voldoende zijn opdat er sprake zou zijn van een nijverheids-, of handelsactiviteit. Dit is onder meer het geval als de holding zich inlaat met de boekhouding of het personeelsbeheer van de dochtervennootschap(pen). Het louter verstrekken van waarborgen of zekerheden aan verbonden vennootschappen geldt evenwel niet als een nijverheids- of handelsactiviteit.

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen bijgebracht te worden (vb. facturen, cliëntenlisting, gegevens in de KBO...).

Wanneer een holding zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent, wordt zij zelf beschouwd als een familiale vennootschap. Holdings die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen onder bepaalde voorwaarden beschouwd worden als een familiale vennootschap, zodat zij, wanneer de participatievoorwaarde is vervuld en wanneer de groep een reële economische activiteit heeft, tevens in aanmerking komen voor de vrijstelling of het verminderd tarief. Hiertoe dient de holdingvennootschap aandelen aan te houden in minstens 1 directe dochtervennootschap die wel een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent en die haar zetel van werkelijke leiding binnen de EER heeft en de aandelen minstens 30 % van de stemrechten in de directe dochtervennootschap vertegenwoordigen.

Er is geen keuzemogelijkheid om de holding vrij te stellen als vennootschap op zich, dan wel als holdingvennootschap met een onderliggende groep. Indien op basis van de parameters komt vast te staan dat een holding die zelf een nijverheids-, handels-, ambachts- of landbouwactiviteit heeft of een vrij beroep uitoefent, geen reële economische activiteit heeft, wordt zij van de gunstmaatregel uitgesloten, ongeacht het feit dat zij aandelen houdt die minstens 30 % van de stemrechten vertegenwoordigen van één directe dochtervennootschap met een nijverheids-, handels-, ambachts- of landbouwactiviteit of met een vrij beroep.

Een holding die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent en evenmin aandelen houdt die minstens 30% van de stemrechten vertegenwoordigen van één directe dochtervennootschap met een dergelijke activiteit binnen de EER, doordat er zich tussen de holding en de dochtervennootschap nog een tussenholding (die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of vrij beroep uitoefent) bevindt, wordt niet beschouwd als een familiale vennootschap. Een holding die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefent, en die wel aandelen houdt die minstens 30 % van de stemrechten vertegenwoordigen van één directe dochtervennootschap met een dergelijke activiteit binnen de EER, maar waarvan blijkt dat er op geconsolideerde basis geen reële economische activiteit is, wordt uitgesloten van de gunstmaatregel.

Aangezien het gaat over het onderzoek, de controle en het gebruik van bewijsmiddelen kan hierover geen voorafgaande beslissing worden genomen (art. 3.22.0.0.1, §3, tweede lid, c)).

15.2 De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenden en er tevens voldaan was aan de participatievoorwaarde.

De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent. Wanneer een holding derhalve zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent, zodat zij zelf voldoet aan de voorwaarden om beschouwd te worden als een familiale vennootschap, worden de parameters gecontroleerd aan de hand van haar jaarrekening en niet op geconsolideerde basis. Indien de holding evenwel enkel als familiale vennootschap kan aangemerkt worden omdat zij aandelen aanhoudt in minstens één directe dochtervennootschap die gelegen is binnen de EER en die een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefent en minstens 30 % van de stemrechten in de directe dochtervennootschap vertegenwoordigen, worden de parameters gecontroleerd op niveau van de volledige groep en dus op basis van de geconsolideerde jaarrekening. Indien een vennootschap niet gehouden is tot consolidatie en niet vrijwillig een geconsolideerde jaarrekening opmaakt, zal door de Vlaamse Belastingdienst toch gevraagd worden om een geconsolideerde jaarrekening van de volledige groep op te maken.

In de eerste parameter worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening of van de geconsolideerde jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan de natuurlijke personen die ingeschreven zijn in het personeelsregister of zijn ingeschreven als tijdelijk personeel (interimpersoneel, seizoenarbeiders). Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

In de tweede parameter worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder “terreinen en gebouwen” wordt de waarde bedoeld die opgenomen is onder post 22, post 26 of soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Het betreft dus de terreinen en gebouwen geboekt als materiële vaste activa, ongeacht de post op de jaarrekening waar ze worden geboekt.

Er wordt rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de (geconsolideerde) jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

Bovenstaande geciteerde balansposten zijn maar van toepassing voor zover het standaardmodel van de Belgische jaarrekening wordt gevolgd. Indien dit niet het geval is, wordt de waarde bedoeld die vermeld is onder gelijkaardige balansposten. Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de (geconsolideerde) jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt of op het ogenblik van overlijden

Indien de vennootschap op het ogenblik van de schenking niet beschikt over gepubliceerde jaarrekeningen zal er op een andere wijze moeten aangetoond worden dat er al dan niet sprake is van een reële economische activiteit. Dit kan bijvoorbeeld aan de hand van de oprichtingsstukken van de vennootschap.

15.3. De aanvrager bevestigt dat de parameters bij de Newco niet cumulatief voldaan zullen worden en de Newco dus een reële economische activiteit zal hebben. Aangezien het gaat over het onderzoek, de controle en het gebruik van bewijsmiddelen kan hierover geen voorafgaande beslissing worden genomen (art. 3.22.0.0.1, §3, tweede lid, c, VCF).

Artikel 2.8.6.0.3 van de Vlaamse Codex Fiscaliteit bepaalt dat aan de voorwaarden voor het verkrijgen van de vrijstelling/verlaagd tarief moet voldaan zijn op het ogenblik van de schenking/overlijden. Het recht op vrijstelling/verlaagd tarief zal door de Vlaamse Belastingdienst dan ook op het ogenblik van de schenking/overlijden beoordeeld worden.

15.4. Wanneer een holdingvennootschap zelf geen familiale vennootschap is, maar wel aandelen met minstens 30 % stemrechten heeft in minstens 1 directe dochter die wel aan de voorwaarden voldoet en de groep tevens een reële economische activiteit heeft, komen de aandelen van de holding in aanmerking voor de gunstmaatregel. Enkel deze aandelen zijn eigendom van de schenker of bevinden zich in de nalatenschap van de erflater. De vrijstelling of het verlaagd tarief kan in dit geval slechts proportioneel worden toegekend.

De vrijstelling of het verlaagd tarief wordt beperkt tot de waarde van de deelneming van de holding in de onderliggende dochtervennootschappen die een nijverheids-, handels-, ambachts- of landbouwactiviteit hebben, of een vrij beroep uitoefenen en die hun zetel van werkelijke leiding hebben in een van de lidstaten van de Europese Economische Ruimte. Deze waarde kan uiteraard de waarde van de aandelen van de holding niet overstijgen. De decreetgever heeft de waardering niet beperkt tot enkel de directe exploitatiedochtervennootschappen waarin de holding aandelen met minstens 30% stemrechten houdt, maar ook de waarde van alle actieve (klein)dochtervennootschappen die hun zetel van werkelijke leiding in een van de staten van de EER hebben, komt in aanmerking.

16. De voorgenomen verrichtingen maken geen fiscaal misbruik uit in de zin van art. 3.17.0.0.2 VCF.

17. Huidige voorafgaande beslissing vervangt het voorafgaand attest waarvan sprake in art. 3.21.0.0.1 VCF niet.

Voorafgaand aan de authentieke akte van schenking kan de belanghebbende een verzoek richten tot de Vlaamse Belastingdienst om een attest te bekomen waaruit blijkt dat op het moment van het verzoek en op basis van de gegevens, aangereikt door de verzoeker, al dan niet aan de voorwaarden, vermeld in artikel 2.8.6.0.3 VCF is voldaan.

Deze beslissing heeft alleen betrekking op de registratie- en de erfbelasting en doet geen uitspraak over andere belastingen.