VB 21020 - Vererving familiale vennootschap - Voorwaarden tot behoud

- Nummer

- 21020

- Datum beslissing

- 2 maart 2021

- Publicatiedatum

- 23 april 2021

Heffing

- Erfbelasting

Wettelijke basis

- art. 2.7.4.2.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt ertoe bevestiging te verkrijgen dat:

1.1. De verkoop van de participatie in vennootschap A door haar huidige aandeelhouders-natuurlijke personen en de daaropvolgende geplande herstructurering geen afbreuk doen aan de kwalificatie van vennootschap A als familiale vennootschap in toepassing van artikel 2.7.4.2.2, §2, 2°, tweede lid, VCF;

1.2. Het verlaagde tarief in de erfbelasting behouden blijft voor zover nog gedurende drie jaar vanaf de datum van overlijden van de heer W voldaan blijft aan de overige voorwaarden zoals vermeld in artikel 2.7.4.2.3, §2,VCF;

1.3. De aanvrager wenst bovendien bevestiging te verkrijgen dat voornoemde transactie geen fiscaal misbruik uitmaakt overeenkomstig artikel 3.17.0.0.2. VCF

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door […] met ondernemingsnummer […] en exploitatiezetel te […], namens:

2.1. Mevrouw X, weduwe van de heer W, geboren te […] op xx.xx.1953, RR […], wonende te […], eigenaar van 150 aandelen in volle eigendom en 150 aandelen in vruchtgebruik van vennootschap A;

2.2. Mevrouw Y, dochter van de heer W, geboren te […] op xx.xx.1985, RR […], wonende te […], eigenaar van 150 onverdeelde aandelen in blote eigendom van vennootschap A;

2.3. Mevrouw Z, dochter van de heer W, geboren te […] op xx.xx.1983, RR […], wonende te […], eigenaar van 150 onverdeelde aandelen in blote eigendom van vennootschap A.

3. De betrokken vennootschappen zijn:

3.1. De naamloze vennootschap A., met ondernemingsnummer […], met zetel te […] (hierna “vennootschap A”)

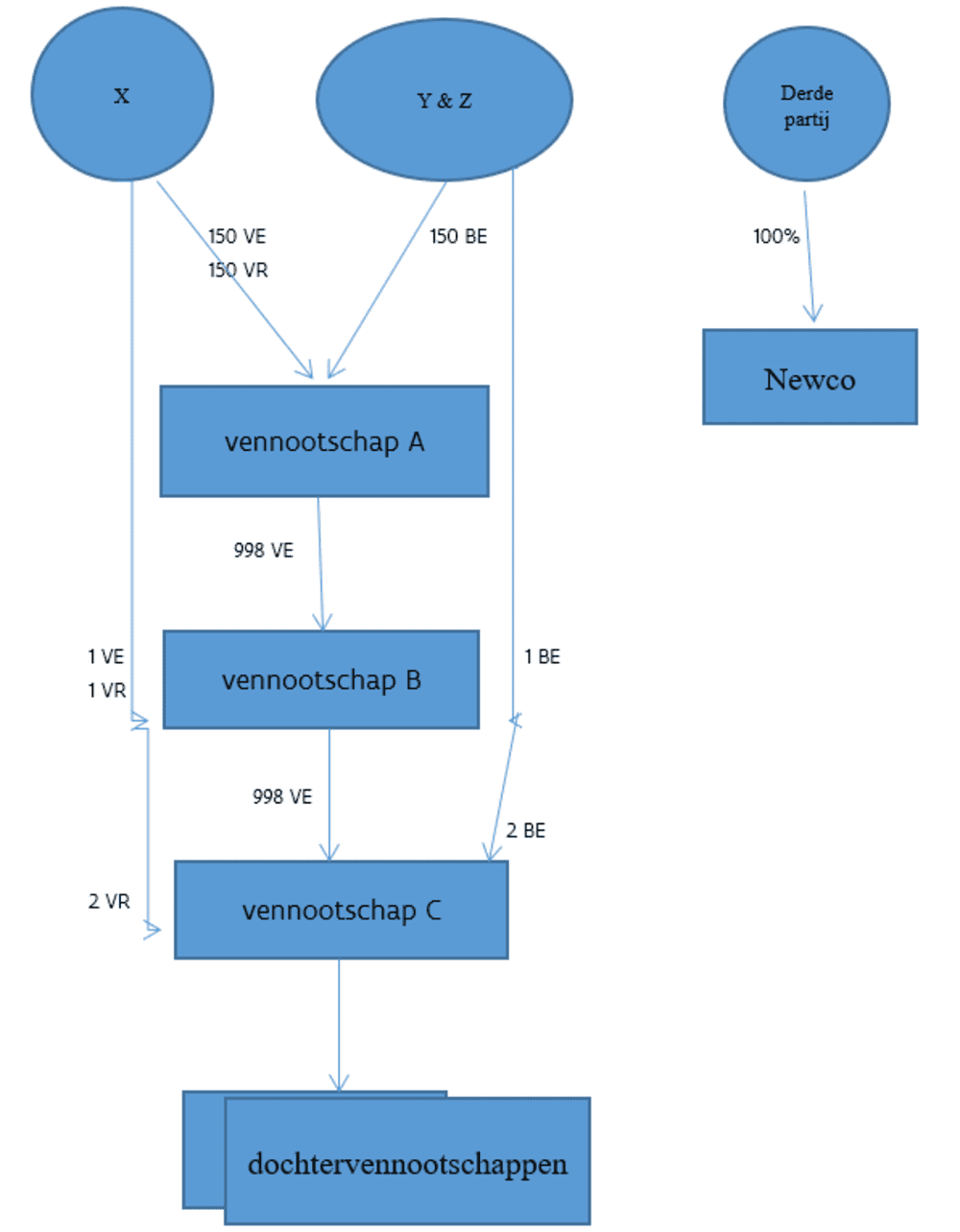

De aandelen van vennootschap A worden sinds xx.xx.2020 aangehouden door mevrouw X en haar dochters Y en Z. Het huidige aandeelhouderschap van vennootschap A kan als volgt worden weergegeven (zie bijlage 1 bij de aanvraag):

- X: 150 aandelen in volle eigendom en 150 aandelen in vruchtgebruik;

- Y: 150 onverdeelde aandelen in blote eigendom;

- Z: 150 onverdeelde aandelen in blote eigendom.

Voorheen behoorde de totaliteit van voormelde aandelen toe aan de huwgemeenschap van mevrouw X en wijlen haar man W. De heer W is echter overleden op xx.xx.2020, als gevolg hiervan kwam voormelde aandelenverhouding tot stand. Deze aandelen vertegenwoordigen het maatschappelijk kapitaal en kennen stemrecht toe.

vennootschap A is de holdingvennootschap van de groep en oefent als zodanig op heden zelf geen economische activiteit uit. Op basis van haar deelneming in vennootschap B (cfr. infra) werd echter toepassing gemaakt van het verlaagd tarief in de erfbelasting voor familiale vennootschappen naar aanleiding van het overlijden van de heer W.

3.2. de naamloze vennootschap “vennootschap B”, een rechtstreekse dochtervennootschap van vennootschap A, met ondernemingsnummer […], met zetel te […] (hierna “vennootschap B”)

De aandelen van vennootschap B worden als volgt aangehouden:

- vennootschap A: 998 aandelen in volle eigendom;

- X: 1 aandeel in volle eigendom en 1 aandeel in vruchtgebruik;

- Y: 1 onverdeeld aandeel in blote eigendom;

- Z: 1 onverdeeld aandeel in blote eigendom.

Om als familiale vennootschap te kwalificeren dient volgens artikel 2.8.6.0.3., §2, 2° eerste lid en artikel 2.7.4.2.2., § 2, 2°, tweede lid VCF de vennootschap een nijverheids-, handels-, ambachts-of landbouwactiviteit, of een vrij beroep tot voorwerp te hebben en uit te oefenen.

Voormelde blijkt uit de aangifte nalatenschap dewelke in hoofde van de heer W werd ingediend waarbij door uw administratie werd bevestigd dat vennootschap B een economisch actieve vennootschap is als gevolg waarvan de aandelen van haar moedervennootschap, vennootschap A, in aanmerking kwamen voor het verlaagd tarief in de erfbelasting.

3.3. de naamloze vennootschap “vennootschap C”, een rechtstreekse dochtervennootschap van vennootschap B, met ondernemingsnummer […], met zetel te […] (hierna “vennootschap C”)

De aandelen van vennootschap C worden als volgt aangehouden:

- vennootschap B: 298 aandelen in volle eigendom;

- X: 2 aandelen in vruchtgebruik;

- Y: 2 onverdeelde aandelen in blote eigendom;

- Z: 2 onverdeelde aandelen in blote eigendom.

Om als familiale vennootschap te kwalificeren dient volgens artikel 2.8.6.0.3, §2,2° eerste lid en artikel 2.7.4.2.2., § 2, 2°, tweede lid VCF de vennootschap een nijverheids-, handels-, ambachts-of landbouwactiviteit, of een vrij beroep tot voorwerp te hebben en uit te oefenen.

Uit artikel 3 van de statuten (zie bijlage 2 bij de aanvraag) van vennootschap C blijkt dat zij zulke activiteit als voorwerp heeft, meer bepaald de constructie, automatisatie en elektrificatie van monumentale uurwerken, klokken, beiaarden en signalisatie-inrichtingen en aanverwante en hiermee samenhangende activiteiten.

Zij oefent deze activiteit ook werkelijk uit. Voor de uitoefening van haar activiteiten had zij over boekjaar 2019 gemiddeld 38,1 voltijdse personeelsleden in dienst ([…]).

De voorwaarden in de zin van artikel 2.8.6.0.3, §2, 2°, derde lid en artikel 2.7.4.2.2, §2, 2° VCF zijn daarnaast niet cumulatief vervuld.

3.4. Nader te bepalen vennootschap (hierna “Koper”).

De Koper zal van een nog nader te bepalen vennootschap, nog op te richten of reeds bestaande gebruik maken om de koop te faciliteren. Dit betreft dus een vennootschap die op heden niet verbonden met vennootschap A, B of een van haar dochterondernemingen.

4. De huidige vennootschapsstructuur kan als volgt worden voorgesteld:

II. B. Beschrijving van de voorgenomen verrichting(en)

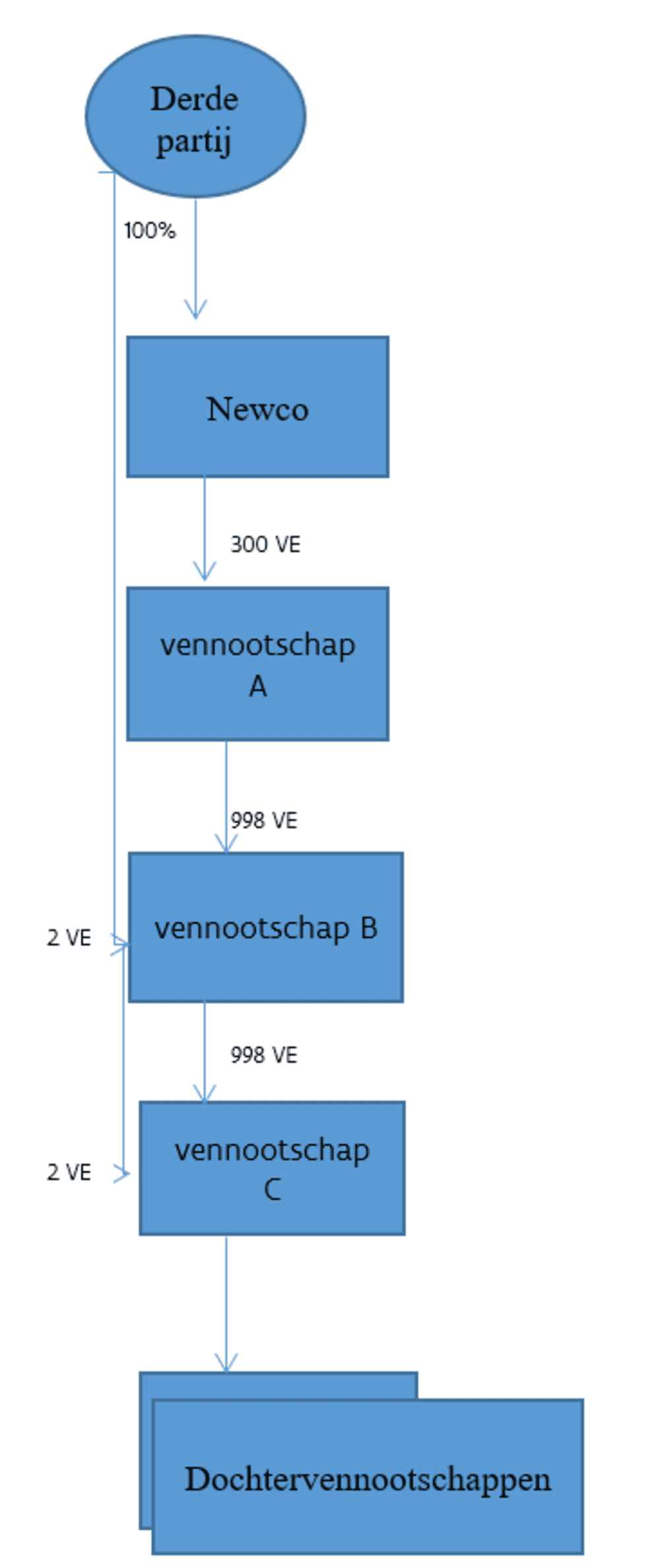

5. Verkoop

Mevrouw X, mevrouw Y en mevrouw Z wensen hun aandelen van vennootschap A te verkopen aan Koper gelet op het feit dat zij zelf niet langer wensen in te staan voor de bedrijfsvoering van vennootschap A en haar dochtervennootschappen. Het was voornamelijk wijlen de heer W dewelke zich inliet met de bedrijfsvoering en gelet op zijn overlijden wenst de familie de betrokken vennootschappen over te dragen ter verzekering van de economische continuïteit van de vennootschappen.

Ingevolge de verkoop zal de vennootschapsstructuur er als volgt uitzien:

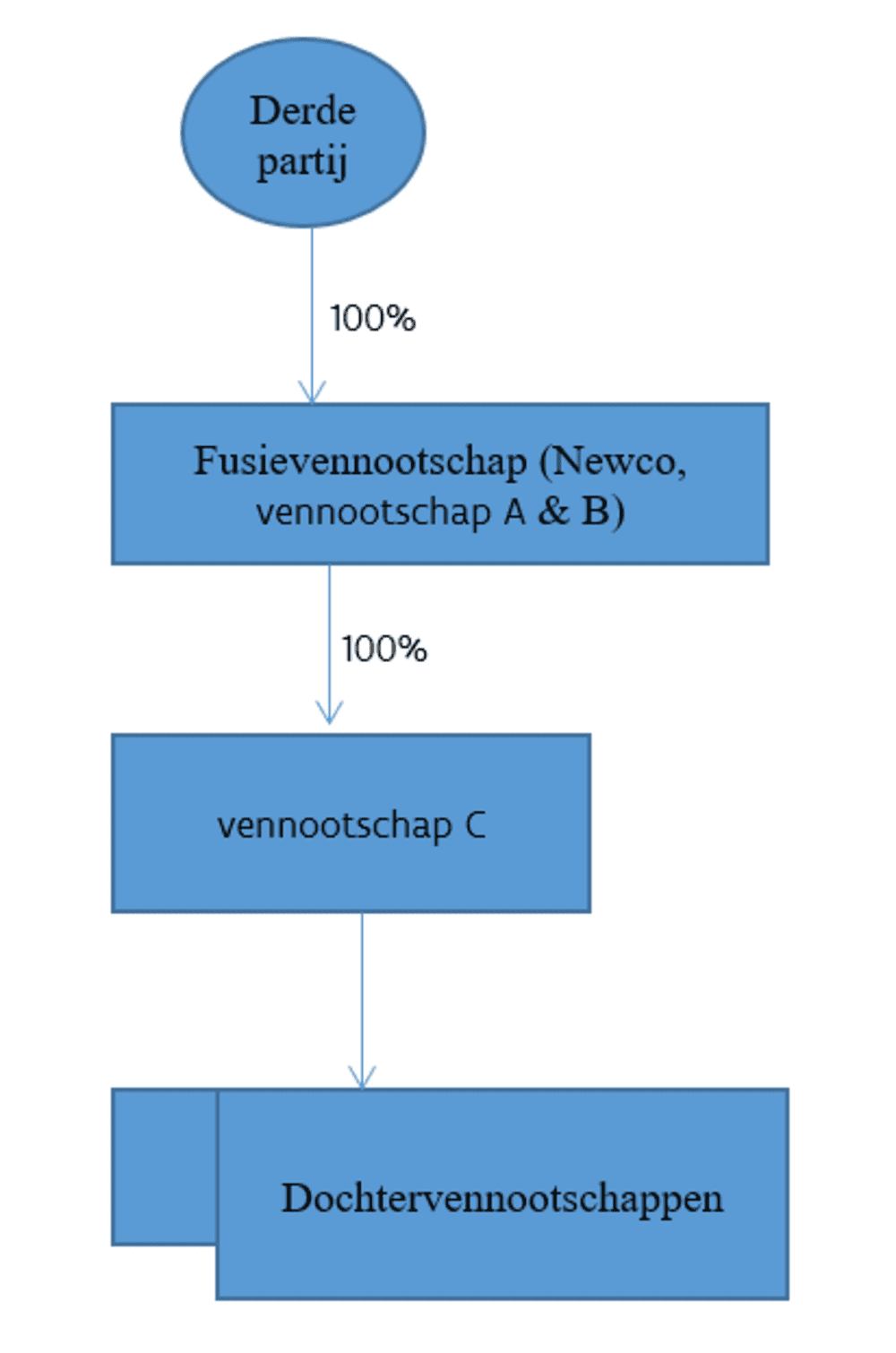

6. Fusie

De Koper heeft de intentie geuit om volgend op de verkoop een geruisloze fusie te laten plaatsvinden tussen Newco enerzijds en vennootschap A en B anderzijds (hierna “Fusievennootschap”).

Ingevolge de fusie zal de vennootschapsstructuur er als volgt uitzien:

Het is vooralsnog niet duidelijk of de huidige activiteit van vennootschap B als gevolg van de fusie zal worden stopgezet of worden overgedragen naar een andere vennootschap binnen de groep.

In de veronderstelling dat de huidige activiteit van vennootschap B behouden blijft binnen de Fusievennootschap, begrijpen wij dat de Fusievennootschap zelf zal kwalificeren op basis van haar eigen activiteit (cfr. de ingediende aangifte nalatenschap waarin de economische activiteit van vennootschap B werd bevestigd) en dus zelf een economische activiteit in de zin van artikel 2.7.4.2.2, §2, 2° VCF zal uitoefenen.

Voor zover de activiteit dewelke op heden door vennootschap B wordt uitgeoefend niet zal worden verdergezet binnen de Fusievennootschap, kan worden geconcludeerd dat de Fusievennootschap zelf geen economische activiteit in de zin van artikel 2.7.4.2.2, §2, 2° VCF uitoefenen. vennootschap C zal haar economische activiteiten echter onverminderd blijven verderzetten na de verkoop en de daaropvolgende fusie. Gelet op haar participatie van minstens 30% in vennootschap C, zal de Fusievennootschap blijven kwalificeren als een familiale vennootschap op basis van haar participatie in vennootschap C en dit overeenkomstig artikel 2.7.4.2.2, §1, tweede lid, VCF Voor een omschrijving van de economische activiteit van vennootschap C verwijzen wij naar wat hiervoor reeds werd uiteengezet met betrekking tot deze vennootschap.

III. Motivering van de aanvraag

- Relevante bepalingen van de VCF

Art. 2.7.4.2.2 luidt:

“§1 In afwijking van artikel 2.7.4.1.1 wordt het tarief van de erfbelasting verlaagd tot 3% voor een verkrijging in rechte lijn en tussen partners en tot 7% voor een verkrijging tussen andere personen voor : 1° de nettoverkrijging van de volle eigendom, de blote eigendom of het vruchtgebruik van de activa die door de erflater of zijn partner beroepsmatig zijn geïnvesteerd in een familiale onderneming. Die vrijstelling is niet van toepassing op de overdrachten van onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd;

2° de nettoverkrijging van de volle eigendom, de blote eigendom of het vruchtgebruik van aandelen van een familiale vennootschap met zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte, op voorwaarde dat de aandelen van de vennootschap die op het ogenblik van het overlijden in volle eigendom toebehoren aan de erflater en zijn familie, ten minste 50% van de stemrechten in die vennootschap vertegenwoordigen. In afwijking van het eerste lid vertegenwoordigen de aandelen van de vennootschap die op het ogenblik van het overlijden in volle eigendom toebehoren aan de erflater en zijn familie, minstens 30% van de stemrechten in die vennootschap, als hij en zijn familie aan een van de volgende voorwaarden voldoen:

1° samen met één andere aandeelhouder en zijn familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 70% van de stemrechten in die vennootschap vertegenwoordigen; 2° samen met twee andere aandeelhouders en hun familie volle eigenaar zijn van de aandelen van de vennootschap die minstens 90% van de stemrechten in die vennootschap vertegenwoordigen. Voor de toepassing van het tweede lid komen de aandelen die toebehoren aan rechtspersonen, niet in aanmerking om te worden samengeteld met de aandelen die toebehoren aan de schenker.

§2 Voor de toepassing van dit artikel, artikel 2.7.4.2.3 en artikel 2.7.4.2.4 wordt verstaan onder:

1° familiale onderneming : een nijverheids-, handels-, ambachts- of landbouwbedrijf of een vrij beroep dat door de schenker of zijn partner, al dan niet samen met anderen, persoonlijk wordt geëxploiteerd en uitgeoefend;

2° familiale vennootschap : een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp heeft en uitoefent. Als de vennootschap aan het voorgaande niet beantwoordt, maar minstens 30 % van de aandelen houdt van minstens één directe dochtervennootschap die aan die voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de staten van de Europese Economische Ruimte, wordt ze ook beschouwd als een familiale vennootschap. Vennootschappen die geen reële economische activiteit hebben, worden uitgesloten van de vrijstelling, vermeld in paragraaf 1. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van ofwel de goedgekeurde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, eerste lid, ofwel de goedgekeurde geconsolideerde jaarrekening in geval van een vennootschap als vermeld in paragraaf 2, punt 2°, tweede lid, van minstens een van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking, cumulatief blijkt dat :

- de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa;

- de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief.

De begiftigde kan het tegenbewijs daarvan leveren. Voor de toepassing van de hiervoor vermelde omschrijving moet worden begrepen onder :

- bezoldigingen, sociale lasten en pensioenen : de waarde, opgenomen onder de gelijknamige post van de resultatenrekening van de jaarrekening of onder een soortgelijke post van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, is het de waarde die opgenomen is onder de post waaruit alle kosten blijken die naar hun aard als kosten kunnen worden beschouwd voor de tewerkstelling van personeel in dienstverband;

- terreinen en gebouwen : de waarde, opgenomen onder de gelijknamige balanspost van de jaarrekening of van de geconsolideerde jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening. Als een vennootschap geen jaarrekening volgens het standaardmodel naar Belgisch recht hoeft neer te leggen, wordt een soortgelijke post bedoeld die opgenomen is onder de post materiële vaste activa;

- totaal actief : de waarde, opgenomen onder de balanspost totaal van de activa van de jaarrekening of onder een soortgelijke post van de jaarrekening of van de geconsolideerde jaarrekening; 3° aandelen :

- elk deelbewijs met stemrecht dat een deel van het maatschappelijk kapitaal vertegenwoordigt; b) de certificaten van aandelen, uitgereikt door rechtspersonen met een zetel in een van de staten van de Europese Economische Ruimte, ter vertegenwoordiging van aandelen van familiale vennootschappen die aan de gestelde voorwaarden voldoen en waarvan de rechtspersoon de verplichting heeft om de dividenden en andere vermogensvoordelen onmiddellijk en uiterlijk binnen een maand door te storten aan de certificaathouder; 4° familie van de schenker of de aandeelhouder als vermeld in paragraaf 1, eerste lid, 2° :

- de partner van de schenker of aandeelhouder, waarbij het begrip partner voor de aandeelhouder op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

- de verwanten in rechte lijn van de schenker of aandeelhouder, alsook hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

- de zijverwanten van de schenker of aandeelhouder tot en met de tweede graad en hun partners, waarbij het begrip partner op een gelijkaardige wijze moet worden geïnterpreteerd als dat het geval is voor de schenker;

- de kinderen van broers en zussen van de schenker of aandeelhouder. § 3. Als een vennootschap met toepassing van paragraaf 2, 2°, tweede lid, als een familiale vennootschap wordt beschouwd, wordt de vrijstelling beperkt tot de waarden van de aandelen van de vennootschap in de dochtervennootschappen die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot voorwerp hebben en die hun zetel van werkelijke leiding in een van de staten van de Europese Economische Ruimte hebben.”.

Artikel 2.7.4.2.3 luidt:

“§1 Het verlaagde tarief, vermeld in artikel 2.7.4.2.2, §1, eerste lid, 1° wordt alleen behouden als de volgende voorwaarden cumulatief zijn vervuld: 1° als een activiteit van de familiale onderneming zonder onderbreking wordt voortgezet gedurende drie jaar vanaf de datum van het overlijden van de erflater;

2° als de onroerende goederen die met toepassing van het verlaagde tarief zijn overgedragen, niet hoofdzakelijk tot bewoning aangewend of bestemd worden gedurende een periode van drie jaar vanaf de datum van het overlijden van de erflater.

§2 Het verlaagde tarief, vermeld in artikel 2.7.4.2.2, §1, eerste lid, 20, wordt alleen behouden als de volgende voorwaarden cumulatief zijn vervuld: 1°de familiale vennootschap blijft gedurende drie jaar vanaf de datum van het overlijden van de erflater voldoen aan de voorwaarden, vermeld in artikel 2.7.4.2.2, § 2, 2°;

2°een activiteit van de familiale vennootschap wordt zonder onderbreking voortgezet gedurende drie jaar vanaf de datum van het overlijden van de erflater en voor elk van de drie jaar wordt een jaarrekening of geconsolideerde jaarrekening opgemaakt en in voorkomend geval gepubliceerd overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de maatschappelijke zetel gevestigd is op het ogenblik van het overlijden, die ook aangewend is ter verantwoording van de aangifte in de inkomstenbelasting. Ondernemingen of vennootschappen waarvan de maatschappelijke zetel buiten het Vlaamse Gewest, maar binnen België ligt, moeten een jaarrekening of geconsolideerde jaarrekening opmaken en in voorkomend geval publiceren overeenkomstig de vigerende boekhoudwetgeving in België op het ogenblik van het overlijden;

3° naargelang het geval:

- wanneer de familiale vennootschap een naamloze vennootschap, een Europese vennootschap of een Europese coöperatieve vennootschap is, dan wel een vennootschap met een andere rechtsvorm waarvoor het Belgische of buitenlandse recht dat haar beheerst, voorziet in een vergelijkbaar begrip: het kapitaal daalt niet door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van het overlijden van de erflater;

- wanneer de familiale vennootschap een vennootschapsvorm heeft waarvoor het Belgische of buitenlandse recht dat de vennootschap beheerst, niet voorziet in het begrip kapitaal of een vergelijkbaar begrip: het eigen vermogen daalt niet gedurende drie jaar vanaf de datum van het overlijden van de erflater door uitkeringen of terugbetalingen tot onder het bedrag van de tot op de datum van het overlijden verrichte inbrengen, zoals dat blijkt uit de jaarrekening; 4° de zetel van de werkelijke leiding van de vennootschap wordt niet overgebracht naar een staat die geen deel uitmaakt van de Europese Economische Ruimte gedurende drie jaar vanaf de datum van het overlijden van de erflater.”.

Artikel 3.17.0.0.2 luidt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik. Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt: 1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst; 2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft. Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”.

- Motivering

De Omzendbrief VLABEL 2015/2 d.d. 15 december 2015 bepaalt het volgende:

“Een wijziging in de aandeelhoudersstructuur van de geschonken of vererfde familiale vennootschap heeft op zich geen invloed op de beoordeling van de voorwaarden tot behoud van het gunstregime. Bij de controle van de voorwaarden tot behoud van het gunstregime moet uit gegaan worden van de geschonken of vererfde aandelen van de familiale vennootschap. De vraag bij die controle is dus of de aandelen na drie jaar nog voldoen aan de voorwaarden van het gunstregime zoals dat voor die aandelen het geval was op het ogenblik van de schenking of het openvallen van de nalatenschap. Indien de aandelen later door de begiftigden of erfgenamen ingebracht worden in een nieuwe vennootschap zal bij een eventuele schenking of vererving van de aandelen van die nieuwe vennootschap moeten nagegaan worden of die nieuwe aandelen voldoen aan alle voorwaarden tot het bekomen van de vrijstelling of verlaagd tarief.”

Bijgevolg menen wij dat hieruit mag worden geconcludeerd dat de verkoop op zich geen aanleiding kan geven tot het verlies van het verlaag tarief.

Voor het behoud van het verlaagd tarief in de erfbelasting voor familiale vennootschappen dient verder nog gedurende drie jaar na het overlijden nog voldaan te zijn aan volgende voorwaarden:

- Behoud van een activiteit en neerlegging van de jaarrekening;

- Behoud van kapitaal;

- Behoud van zetel van werkelijke leiding binnen de EER

8.1. Activiteitsvoorwaarde & neerlegging jaarrekening

Om als familiale vennootschap te kwalificeren dient volgens artikel 2.8.6.0.3, §2, 2° eerste lid en artikel 2.7.4.2.2., §2, 2°, tweede lid VCF de vennootschap een nijverheids-, handels-, ambachts- of landbouwactiviteit, of een vrij beroep tot voorwerp te hebben en uit te oefenen.

Met betrekking tot de reorganisaties binnen een periode van drie jaar na het overlijden bepaalt de Omzendbrief VLABEL 2015/2 d.d. 15 december 2015 het volgende:

“In geval van splitsing of fusie in de drie jaren voorafgaand aan de schenking of het overlijden, waardoor geen (geconsolideerde) jaarrekening voorhanden is, gebeurt de controle van de parameters op basis van de afzonderlijke gepubliceerde jaarrekeningen van de bij de reorganisatie betrokken vennootschappen.

In geval van splitsing of fusie in de drie jaren na de schenking of het overlijden zal de a posteriori controle op gelijkaardige wijze gebeuren. Dit heeft derhalve tot gevolg dat indien voor een vennootschap de gunstmaatregel werd genoten en deze vennootschap nadien gesplitst wordt in 2 vennootschappen, elk van deze vennootschappen aan de voorwaarden zal dienen te blijven voldoen opdat de gunstmaatregel zou worden behouden.”.

Dit betekent bijgevolg dat de activiteitsvoorwaarde gecontroleerd dient te worden op het niveau van de Fusievennootschap:

- Actieve holding: voor zover de Fusievennootschap de huidige activiteit van vennootschap B blijft verderzetten en/of voldoende kwalificerende intragroepsdiensten levert, oefent zij zelf een economische activiteit in de zin van artikel 2.7.4.2.2, §2, 2° VCF uit.

- Passieve holding: voor zo ver de Fusievennootschap de huidige activiteit van vennootschap B niet verder zet en ook geen andere economische activiteiten ontplooit, zal zij zelf geen economische activiteit in de zin van artikel 2.7.4.2.2, §2, 2° VCF uitoefenen. In dit geval kan zij echter nog altijd kwalificeren als familiale vennootschap op basis van een participatie van minstens 30% in een actieve dochtervennootschap, in casu vennootschap C.

Uit de statuten van vennootschap C blijkt dat zij zulke activiteit als voorwerp heeft, meer bepaald de constructie, automatisatie en elektrificatie van monumentale uurwerken, klokken, beiaarden en signalisatie-inrichtingen en aanverwante en hiermee samenhangende activiteiten. Zij oefent deze activiteit ook werkelijk uit en had voor de uitoefening van deze activiteiten over boekjaar 2019 gemiddeld 38,1 voltijdse personeelsleden in dienst. De voorwaarden in de zin van artikel 2.8.6.0.3, §2, 2°, derde lid en artikel 2.7.4.2.2, §2, 2° VCF zijn daarnaast niet cumulatief vervuld.

Gelet op het feit dat de Fusievennootschap een participatie zal houden van minstens 30% in vennootschap C, zal de Fusievennootschap blijven kwalificeren als een familiale vennootschap op basis van voormelde participatie. Overeenkomstig de Omzendbrief VLABEL 2015/2 d.d. 15 december 2015 is het niet noodzakelijk dat het een participatie in dezelfde vennootschap betreft als deze op het ogenblik van de initiële toepassing van het verlaagd tarief (in casu op het overlijden van de heer W):

“Dit betekent dat een holding die enkel als een familiale vennootschap kon gekwalificeerd worden daar zij minstens 30% van de aandelen van een directe dochter met een nijverheids-, handels-, ambachts- of landbouwactiviteit of een vrij beroep, met zetel van werkelijke leiding binnen de EER aanhoudt, ook gedurende 3 jaar na de datum van de authentieke schenkingsakte 30% van de aandelen dient aan te houden in minstens 1 dochtervennootschap die aan voormelde voorwaarden voldoet. Er wordt derhalve niet vereist dat de betreffende holding minstens 30% van de aandelen van dezelfde dochter blijft aanhouden gedurende deze periode.”.

Verder zal de fusie tussen de diverse vennootschap in economische en juridische continuïteit gebeuren. Bijgevolg zullen de activiteiten van de groep ononderbroken worden verdergezet, weliswaar binnen een nieuwe juridische structuur, en is er geen sprake van discontinuïteit van de economische activiteiten.

Daarnaast merken aanvragers nog graag op dat de Omzendbrief VLABEL 2015/2 d.d. 15 december 2015 bevestigt dat in geval van de inbreng van de activa van een familiale onderneming in een familiale vennootschap het verlaagde tarief tevens behouden blijft. Ook hieruit blijkt dat de juridische structuur waarbinnen de economische activiteit wordt uitgeoefend van ondergeschikt belang is aan de verderzetting van de economische activiteit zelf.

Tot slot bevestigen de aanvragers de intentie om nog gedurende een termijn van minstens drie jaar een jaarrekening neer te leggen. Hieromtrent, en omtrent het behoud van de activiteit in hoofde van vennootschap C, zullen tevens de nodige afspraken worden gemaakt met de Koper.

8.2. Kapitaalbehoud

De aanvragers bevestigen dat het de intentie is om nog gedurende de termijn van minstens drie jaar het kapitaal van de vennootschap op het huidige peil te houden. Hieromtrent zullen tevens de nodige afspraken worden gemaakt met de koper.

Voor zover het kapitaal alsnog zou worden verminderd binnen deze termijn, zijn de aanvragers er zich van bewust dat alsdan het verlaagde tarief niet langer van toepassing is op het bedrag gelijk aan het bedrag van de vermindering van het kapitaal.

8.3. Behoud zetel van werkelijke leiding binnen EER

De aanvragers bevestigen dat het de intentie is om nog gedurende de termijn van minstens drie jaar de zetel van werkelijke leiding van de vennootschap binnen de EER te behouden. Hieromtrent zullen tevens de nodige afspraken worden gemaakt met de koper.

8.4. Tussenbesluit

Rekening houdend met het voorgaande menen de aanvragers dat de Fusievennootschap dewelke zal ontstaan voldoet aan de voorwaarden om als familiale vennootschap te blijven kwalificeren.

Dit heeft als gevolg dat, voor zover de voorwaarden uit artikel 2.7.4.2.3, §2 VCF voldaan blijven gedurende een termijn van drie jaar na het overlijden van de heer W, het verlaagd tarief in de erfbelasting uit artikel 2.7.4.2.2 VCF zal behouden blijven.

8.5. Fiscaal misbruik

De aanvragers zijn van oordeel dat voornoemde transacties geen fiscaal misbruik uitmaken overeenkomstig artikel 3.17.0.0.2 VCF De aandeelhoudersstructuur is namelijk ingegeven door niet-fiscale motieven, zoals de bescherming en continuïteit van het familiale vermogen en de verderzetting van de economische activiteit van de groep door een derde partij om zodoende haar economische continuïteit te verzekeren.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

9. Om te blijven genieten van de gunstmaatregel van art. 2.7.4.2.2, §2,. VCF moet in casu gedurende drie jaar na het overlijden cumulatief aan volgende voorwaarden worden voldaan:

1° de familiale vennootschap blijft gedurende drie jaar vanaf de datum van het overlijden van de erflater voldoen aan de voorwaarden, vermeld in artikel 2.7.4.2.2, § 2, 2° ;

2° een activiteit van de familiale vennootschap wordt zonder onderbreking voortgezet gedurende drie jaar vanaf de datum van het overlijden van de erflater en voor elk van de drie jaar wordt een jaarrekening of geconsolideerde jaarrekening opgemaakt en in voorkomend geval gepubliceerd overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de maatschappelijke zetel gevestigd is op het ogenblik van het overlijden, die ook aangewend is ter verantwoording van de aangifte in de inkomstenbelasting.

Ondernemingen of vennootschappen waarvan de maatschappelijke zetel buiten het Vlaamse Gewest, maar binnen België ligt, moeten een jaarrekening of geconsolideerde jaarrekening opmaken en in voorkomend geval publiceren overeenkomstig de vigerende boekhoudwetgeving in België op het ogenblik van het overlijden;

3° het kapitaal daalt niet door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van het overlijden van de erflater;

4° de zetel van de werkelijke leiding van de vennootschap wordt niet overgebracht naar een staat die geen deel uitmaakt van de Europese Economische Ruimte gedurende drie jaar vanaf de datum van het overlijden van de erflater.

9.1. de familiale vennootschap blijft gedurende drie jaar vanaf de datum van het overlijden van de erflater voldoen aan de voorwaarden, vermeld in artikel 2.7.4.2.2, § 2, 2° .

Dit betekent dat een holding die enkel als een familiale vennootschap kwalificeert doordat zij aandelen met minstens 30% van de stemrechten van een directe dochter met een nijverheids-, handels-, ambachts-, of landbouwbedrijf of een vrij beroep, met zetel van werkelijke leiding binnen de EER aanhoudt, ook gedurende 3 jaar na de datum van de authentieke schenkingsakte aandelen met 30% van de stemrechten dient aan te houden in minstens 1 dochtervennootschap die aan voormelde voorwaarden voldoet. Er wordt dus niet vereist dat de betreffende holding aandelen met minstens 30% van de stemrechten van dezelfde dochter blijft aanhouden gedurende deze periode.

De vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen moeten een reële economische activiteit blijven behouden.

Concreet heeft dit tot gevolg dat de parameters vermeld in artikel 2.7.4.2.2, §2, 2°, 3de lid, VCF zowel gedurende de drie boekjaren voorafgaand aan de schenking of het overlijden, als gedurende de drie boekjaren volgend op de schenking of het overlijden niet cumulatief vervuld mogen zijn.

Ook in de periode van drie jaar volgend op het overlijden, kan evenwel het tegenbewijs worden geleverd dat toch een reële economische activiteit wordt uitgeoefend.

Concreet zullen de parameters voor het behoud van de gunstmaatregel gecontroleerd worden aan de hand van de (geconsolideerde) jaarrekening van het boekjaar waarin het overlijden plaatshad en de twee navolgende boekjaren. Dit heeft tot gevolg dat het laatste boekjaar volledig dient afgesloten te zijn alvorens deze voorwaarde kan gecontroleerd worden.

Een wijziging in de aandeelhoudersstructuur van de familiale vennootschap waarvan de aandelen werden vererfd, heeft op zich geen invloed op de beoordeling van de voorwaarden tot behoud van de gunstmaatregel. Bij de controle van de voorwaarden tot behoud van de gunstmaatregel, moet uitgegaan worden van het behoud van het familiale karakter van de vennootschap. De vraag bij die controle is dus of de vennootschap na drie jaar nog voldoet aan de voorwaarden van het gunstregime zoals dat voor die vennootschap het geval was op het ogenblik van het openvallen van de nalatenschap. Indien de aandelen later door de erfgenamen worden ingebracht in een nieuwe vennootschap zal bij een eventuele schenking of vererving van de aandelen van die nieuwe vennootschap moeten nagegaan worden of die vennootschap voldoet aan alle voorwaarden tot het bekomen van de vrijstelling of verlaagd tarief.

9.2. Behoud van de activiteit en neerlegging van de jaarrekening

Familiale vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen moeten een activiteit gedurende drie jaar behouden. Onder “activiteit” dient een nijverheids-, handels-, ambachts- of landbouwactiviteit of een vrij beroep begrepen te worden. Er is vereist dat een activiteit ononderbroken wordt verder gezet.

Daarnaast dienen vennootschappen gedurende de drie jaren die volgen op de authentieke akte van schenking of het overlijden een (geconsolideerde) jaarrekening op te maken en desgevallend te publiceren overeenkomstig de vigerende boekhoudwetgeving van de lidstaat waar de zetel van de vennootschap is gelegen. Indien de vennootschap in België is gelegen, dient dit te gebeuren overeenkomstig de vigerende boekhoudwetgeving in België. Indien een vennootschap haar zetel verplaatst naar een andere lidstaat, dient zij een jaarrekening op te maken en te publiceren overeenkomstig de boekhoudwetgeving van de lidstaat naar waar zij haar maatschappelijke zetel verplaatst.

9.3. behoud van het kapitaal

Het kapitaal in de familiale vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen dient behouden te blijven.

Indien het kapitaal daalt door uitkeringen of terugbetalingen, heeft dit niet het volledige verval van het verlaagd tarief tot gevolg. In dit geval zal voor het bedrag van het kapitaal dat wordt uitgekeerd of terugbetaald het normaal tarief inzake de erfbelasting van toepassing zijn.

Indien de vennootschap kwalificeert door participatie via een rechtstreekse dochter, mag de kapitaalvermindering niet gebeuren binnen de vennootschap zelf en ook niet binnen de dochters via dewelke de holdingvennootschap kwalificeert.

9.4. Behoud van de zetel van werkelijke leiding binnen de EER

De vennootschappen waarvan de aandelen onder de gunstmaatregel werden overgedragen moeten hun zetel van werkelijke leiding binnen de EER behouden gedurende een termijn van 3 jaar vanaf de datum van het overlijden.

10. In geval van fusie van de betrokken vennootschappen in de drie jaren volgend op het overlijden gebeurt de a posteriori controle van de parameters op basis van de geconsolideerde jaarrekening van de bij de reorganisatie betrokken vennootschappen.

11. Noch de verkoop van de aandelen door de erfgenamen aan een derde partij, noch de fusie van de betrokken vennootschappen verhinderen op zich het behoud van het verlaagd tarief.

Op ogenblik van de controle (na drie jaar) zal de Vlaamse Belastingdienst voormelde voorwaarden tot behoud controleren op het niveau van de volledige groep aan de hand van de stukken van de betrokken vennootschap(pen).

12. Het besluitvormingsorgaan kan zich niet uitspreken of bij deze controle voldaan zal zijn aan de voorwaarden tot behoud. Dit betreft een bewijskwestie waarvoor het besluitvormingsorgaan niet bevoegd is.

13. Bijgevolg kan het besluitvormingsorgaan evenmin uitspraak doen over de toepassing van art. 3.17.0.0.2 VCF.

Deze beslissing heeft alleen betrekking op de erfbelasting en doet geen uitspraak over andere belastingen.