VB 20053 - Heffingsgrondslag verkooprecht

- Nummer

- 20053

- Datum beslissing

- 23 november 2020

- Publicatiedatum

- 13 januari 2021

I. Voorwerp van de aanvraag

1. De aanvragers menen dat er op heden, voor het stellen van de voorgenomen verrichtingen, geen erfbelasting verschuldigd is op basis van artikel 2.7.1.0.3, 3° VCF al dan niet in combinatie met artikel 3.17.0.0.2. VCF, op de waarde van de aandelen van de Maatschap bij het overlijden van de heer X of mevrouw Y.

2. De aanvraag strekt ertoe te bevestigen dat er ook na de voorgenomen verrichtingen (cf. infra) alleszins geen erfbelasting zal verschuldigd zijn op basis van artikel 2.7.1.0.3., 3° VCF al dan niet in combinatie met artikel 3.17.0.0.2. VCF, op de waarde van de aandelen van de Maatschap bij het overlijden van de heer X of mevrouw Y.

3. Tot slot zullen de heer en mevrouw X-Y een bijkomend aantal aandelen van Vennootschap inbrengen in de Maatschap. Zij zullen deze aandelen vervolgens in blote eigendom schenken aan hun kinderen, alsook aan hun twee kleinkinderen.

4. De aanvragers zijn van mening dat deze schenking niet kan worden beschouwd als een schenking onder opschortende voorwaarde of opschortende termijn, die wordt vervuld ingevolge het overlijden van de schenker(s), al dan niet in combinatie met artikel 3.17.0.0.2 VCF en vragen dit te willen bevestigen.

II. Omschrijving van de verrichting(en)

II.A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door de heer […], partner, […], te […], namens:

De besloten vennootschap A, gevestigd te […], met als ondernemingsnummer […] (hierna “ vennootschap A” genoemd).

Vennootschap A bezit 248 van de 250 aandelen van de besloten vennootschap B, met ondernemingsnummer […] , gevestigd te […] (hierna “vennootschap B” genoemd).

3. Vennootschap A en vennootschap B maken deel uit van een groep die zich bezig houdt met projectontwikkeling en vastgoedinvesteringen in […]. De focus ligt hierbij hoofdzakelijk op nieuwbouwappartementen, woningen en verbouwingsprojecten waarbij getracht wordt esthetiek en uitstraling maximaal te verzoenen met functionaliteit, duurzaamheid en energie-efficiëntie.

4. Vennootschap A zal in het kader van het hierna beschreven project optreden als eigenaar van de grond en het gebouw en vennootschap B als aannemer. Vennootschap B is geregistreerd voor Belgische btw-doeleinden en kwalificeert eveneens als beroepsoprichter voor btw-doeleinden.

II. B. Beschrijving van de voorgenomen verrichting(en)

5. Feitelijke situatie

In het kader van het geplande project dat de naam […] kreeg, heeft vennootschap A in xx.xx.2017 een grond met gebouw aangekocht (hierna “ Onroerend Goed” genoemd). Dit Onroerend Goed gebouwd in 1851 functioneerde als dienstgebouw bij het […] en staat eveneens als beschermd onroerend erfgoed gecatalogeerd sinds xx.xx.2009 (Erfgoedobject ID: […] ). Het Onroerend Goed is gelegen te […].

Het Onroerend Goed zal geplaatst worden onder het stelsel van gedwongen medeëigendom overeenkomstig artikel 577-3 en v. BW en opgesplitst worden in 9 privatieve wooneenheden die op hun beurt verkocht zullen worden aan individuele kopers, waarna het verdere renovatie zal ondergaan.

Aangezien het pand een beschermd monument betreft, wordt er gestreefd naar een eenheid van uitvoering. vennootschap B zal daarom in dit project de aannemingswerken voor de renovatie van alle individuele wooneenheden voor haar rekening nemen.

Vooraleer vennootschap A overgaat tot de verkoop van de 9 wooneenheden, zal vennootschap B een aantal verbouwingswerken moeten uitvoeren om de wooneenheden bouwkundig te kunnen opsplitsen. Deze verbouwingswerkzaamheden zullen niet het voorwerp uitmaken van een aannemingsovereenkomst tussen vennootschap B en vennootschap A, waardoor vennootschap A geen schuld zal aangaan ten opzichte van vennootschap B met betrekking tot deze werken die uitgevoerd zullen worden door vennootschap B op eigen risico.

vennootschap A zal vervolgens de 9 wooneenheden in oude staat met bijhorend grondaandeel verkopen aan individuele kopers.

De respectievelijke kopers zullen de verplichting hebben om beroep te doen op vennootschap B voor de uitvoering van de verdere renovatiewerkzaamheden. Dit omwille van het feit dat het pand een beschermd monument betreft en er gestreefd wordt naar een eenheid van uitvoering.

Bij verkoop van iedere wooneenheid zal de koper de volgende overeenkomsten moeten sluiten:

- een verkoopovereenkomst met vennootschap A, met betrekking tot de aankoop van een verder te verbouwen wooneenheid;

- een aparte aannemingsovereenkomst met vennootschap B, met betrekking tot de nog uit te voeren verbouwingswerken in de aangekochte wooneenheid; de koper zal in deze overeenkomst zich moeten verbinden de kosten van de reeds uitgevoerde verbouwingswerken verbonden aan zijn wooneenheid te betalen aan vennootschap B.

De verkoop van de 9 wooneenheden zal geschieden met toepassing van het gebruikelijke evenredig verkooprecht van 10%, zoals voorzien in artikel 2.9.4.1.1 VCF of het verlaagde tarief van 6% voorzien in artikel 2.9.4.2.11 VCF.

Vennootschap B zal de reeds uitgevoerde verbouwingswerkzaamheden en de nog uit te voeren werken rechtstreeks factureren aan de kopers met toepassing van het verlaagd BTW-tarief van 6%. vennootschap A zal niet tussenkomen in deze facturatie.

De verbouwingswerkzaamheden uitgevoerd door vennootschap B zullen gefactureerd worden aan de kopers tegen een marktconforme prijs. De gefactureerde sommen zullen niet het voorwerp uitmaken van enige doorfacturatie van vennootschap B naar vennootschap A.

De vooropgestelde projectaanpak (i.e. verkoop van de bestaande woning door vennootschap A in combinatie met de renovatie door vennootschap B) wordt verkozen na diverse afwegingen omtrent de liquiditeiten binnen de groep enerzijds en de maximale bescherming van het gebouw als monument door alle werken door eenzelfde aannemer te laten uitvoeren anderzijds.

Mits de toepassing van de voorliggende structuur vermijdt men een voorfinanciering van de werkzaamheden in hoofde van vennootschap A. Op die manier wordt een gunstigere liquiditeitspositie bekomen en kan de vennootschap zich verder richting nieuwe opportuniteiten gaan begeven om zo nieuwe vastgoedprojecten aan te trekken.

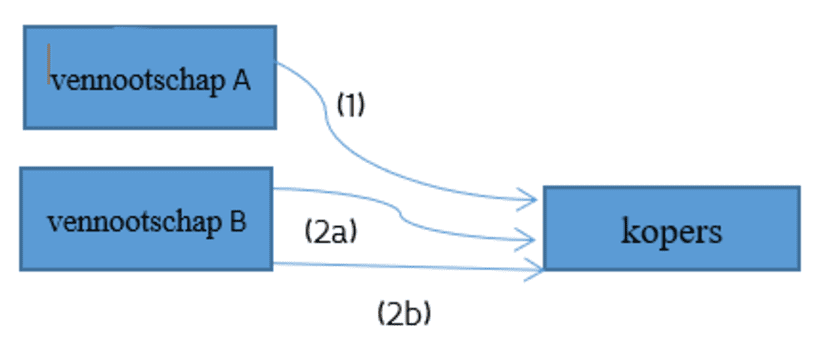

6. Schematische voorstelling

Het project kan als volgt schematisch worden voorgesteld:

Deze stappen impliceren het volgende:

(1): verkoop van de wooneenheden (vóór renovatie en na bouwkundige opsplitsing) met toepassing van het evenredig verkooprecht van 6% of 10 %;

(2a): facturatie van de werken vereist in het kader van de bouwkundige splitsing door vennootschap B aan de kopers met toepassing van verlaagd BTW-tarief van 6%;

(2b): facturatie van de verdere renovatiewerkzaamheden (na verkoop van de wooneenheden) door vennootschap B aan de kopers met toepassing van verlaagd BTW-tarief van 6%.

7. In het antwoord van xx.xx.2020 op bijkomende vragen van het besluitvormingsorgaan luidde:

“Gelieve hieronder onze antwoorden op uw vragen terug te vinden:

- Wat wordt er precies verkocht? Hoe wordt dit project voorgesteld aan potentiële kopers?

Momenteel is het project nog niet te koop gezet, het project zal gepubliceerd worden als een Historisch pand te verbouwen naar 9 woningen gelegen in een parkgebied. Gelieve meer informatie terug te vinden op de website: […]

- Zijn de (potentiële) kopers op het ogenblik van de aankoop op de hoogte van de renovatiekosten die zij gaan moeten dragen?

De kopers zijn inderdaad op de hoogte van de renovatiekosten die zij finaal zullen moeten dragen. Er zal een contract worden afgesloten voor de renovatiewerken met vennootschap B.

- Wat als de kopers na de aankoop de renovatiewerken zelf voor hun rekening nemen eventueel met een andere aannemer?

De kopers zijn verplicht om de verbouwing te doen met vennootschap B, dit kan zoals voorgesteld vastgelegd worden in het contract met vennootschap A, dit uiteraard omdat de werken zo strikt vastgelegd worden door het agentschap Onroerend Erfgoed, zodat het onmogelijk is om de werken per woning uit te voeren. De werken voor de afwerking van de woning kunnen de kopers uit het contract laten en door een eigen aannemer laten uitvoeren (bv keuken, badkamer, vloerwerken (waar geen regelgeving opgelegd is)).”.

III. Motivering van de aanvraag

8. Het evenredig verkooprecht van 6% of 10 % zal geheven worden op het bedrag van de overeengekomen prijs en lasten, overeenkomstig artikel 2.9.3.0.1 VCF. Dit artikel luidt als volgt:

Ҥ 1 Het verkooprecht wordt vastgesteld op basis van het bedrag van de overeengekomen prijs en lasten of het bedrag van de overeengekomen tegenprestatie ten laste van de verkrijger.

In afwijking van het eerste lid wordt het verkooprecht voor overeenkomsten tot inbreng van onroerende goederen in vennootschappen vastgesteld op basis van het bedrag van de waarde van de als vergoeding voor de inbreng toegekende maatschappelijke rechten, verhoogd met de lasten die door de vennootschap gedragen worden.

§ 2 De belastbare grondslag mag in geen geval lager zijn dan de verkoopwaarde van de overgedragen onroerende goederen.”.

9. Naar het oordeel van de aanvrager zal de verplichting opgelegd aan elke individuele koper om zijn gedeelte in de reeds uitgevoerde verbouwingswerken te betalen aan vennootschap B geen last uitmaken in de zin van artikel 2.9.3.0.1 VCF aangezien:

- deze verplichting enkel zal ontstaan in hoofde van elke individuele koper naar aanleiding van de sluiting van een aparte aannemingsovereenkomst met vennootschap B, zonder tussenkomst van vennootschap A;

- deze verplichting niet bedongen zal worden als een last of een voorwaarde van de verkoop door vennootschap A aan elke individuele koper, met dien verstande dat bij niet naleving van zijn verplichting door een individuele koper, de verkoop van de wooneenheid definitief zal blijven;

- vennootschap A geen contractuele verplichting zal aangaan ten opzichte van vennootschap B met betrekking tot de betaling van de reeds uitgevoerde verbouwingswerkzaamheden, zodat de verplichting opgelegd aan de individuele kopers om deze verbouwingswerken te betalen niet beschouwd kan worden als een verplichting van de verkoper die wordt overgenomen door de kopers;

- vennootschap A geen voordeel zal halen uit deze verplichting opgelegd aan de koper: de door vennootschap B gefactureerde werkzaamheden zullen immers niet het voorwerp uitmaken van enige doorfacturatie naar vennootschap A;

- Vennootschap B de reeds uitgevoerde verbouwingswerken rechtstreeks zal factureren aan de individuele kopers, zonder tussenkomst van vennootschap A.

10. De aanvrager is ook van oordeel dat de verplichting opgelegd aan elke individuele koper om beroep te doen op vennootschap B voor de verdere verbouwing van de individuele wooneenheden geen last zal uitmaken in de zin van artikel 2.9.3.0.1 VCF aangezien:

- deze verplichting enkel zal ontstaan in hoofde van elke individuele koper naar aanleiding van de sluiting van een aparte aannemingsovereenkomst met vennootschap B, zonder tussenkomst van vennootschap A;

- deze verplichting niet bedongen zal worden als een last of een voorwaarde van de verkoop door vennootschap A aan elke individuele koper, met dien verstande dat bij niet naleving van zijn verplichting door een individuele koper, de verkoop van de wooneenheid definitief zal blijven;

- vennootschap A geen contractuele verplichting zal aangaan ten opzichte van vennootschap B met betrekking tot de uitvoering van deze toekomstige verbouwingswerkzaamheden;

- vennootschap A geen voordeel zal halen uit deze verplichting opgelegd aan de koper: de door vennootschap B gefactureerde werkzaamheden zullen immers niet het voorwerp uitmaken van enige doorfacturatie naar vennootschap A;

- vennootschap B de reeds uitgevoerde verbouwingswerken rechtstreeks zal factureren aan de individuele kopers, zonder tussenkomst van vennootschap A;

- de verbouwingswerkzaamheden uitgevoerd door vennootschap B gefactureerd zullen worden aan de kopers tegen marktconforme voorwaarden, zodat er geen bijzonder nadeel zal zijn voor de kopers om beroep te doen op vennootschap B in plaats van een andere aannemer die werkzaamheden van dezelfde kwaliteit zou aanbieden.

Bijgevolg is de aanvrager van oordeel dat de door vennootschap B gefactureerde kosten van de renovatiewerken niet toegevoegd zullen moeten worden aan de belastbare basis voor de heffing van het evenredig verkooprecht van 10 % of 6%. De belastbare basis van elke wooneenheid zal met name gelijk zijn aan de prijs betaald door de koper aan vennootschap A.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

11. Deze voorafgaande beslissing wordt afgeleverd in de hypothese dat het verkooprecht van toepassing is en er dus geen btw-vrijstelling geldt.

In het dossier werd immers een prefiling ingediend bij de Dienst Voorafgaande Beslissingen (DVB). Indien uit het standpunt van de DVB blijkt dat de btw van toepassing zal zijn op de beschreven rechtshandelingen zal het verkooprecht niet worden toegepast ingevolge artikel 2.9.6.0.1, eerste lid, 4°, VCF

12. Het verkooprecht wordt verschuldigd op het moment van de verkoopovereenkomst.

De heffingsgrondslag van het verkooprecht is de overgekomen waarde tenzij de verkoopwaarde tot een hogere heffingsgrondslag leidt.

In casu zullen de werken uitgevoerd voor bouwkundige splitsing in 9 wooneenheden mee bepalend zijn voor de bepaling van de verkoopwaarde.

13. De overeengekomen waarde bestaat uit de prijs vermeerderd met de lasten en verminderd met de voordelen.

In deze context is een last elke prestatie, bovenop de eigenlijke prijs, die de koper moet leveren aan de verkoper om het goed te verkrijgen, met uitzondering van de kosten die de koper op grond van de wet (art. 1593 BW) ten laste moet nemen.

In casu gaat het niet om een prestatie die de koper boven de eigenlijke prijs aan de verkoper moet leveren. De verbouwingswerken die nodig zijn om de wooneenheden bouwkundig te kunnen opsplitsen worden uitgevoerd door vennootschap B en zonder tussenkomst van vennootschap A gefactureerd aan de individuele kopers. Deze kosten maken sensu stricto geen deel uit van de prijs.

Hetzelfde geldt voor de kosten van de renovatiewerkzaamheden die na de verkoop ingevolge de door de kopers te sluiten aannemingsovereenkomst met vennootschap B of een zelf gekozen aannemer worden uitgevoerd.

Noch de kosten voor de verbouwingswerken die nodig zijn om de wooneenheden bouwkundig te kunnen opsplitsen, noch de kosten van renovatiewerkzaamheden na de verkoop maken een last uit die bij de prijs zal worden gevoegd.

14. In antwoord op bijkomende vragen meldde de aanvrager dat “het project momenteel nog niet te koop is gezet, het project zal gepubliceerd worden als een historisch pand te verbouwen naar 9 woningen gelegen in een parkgebied”. Voor meer informatie wordt verwezen naar volgende website: […]

Artikel 1.1.0.0.2, twaalfde lid, 6°, VCF verstaat onder “woning”:

“het huis of het geheel of het gedeelte van een verdieping van een gebouw dat hetzij dadelijk, hetzij na normale herstellings- of onderhoudswerken hoofdzakelijk dient of zal dienen tot huisvesting van één gezin of een persoon, met in voorkomend geval de aanhorigheden die tegelijk met het huis, het geheel of gedeelte van een verdieping worden verkregen.”.

Het is niet duidelijk dat op het ogenblik van de verkoopovereenkomst de overgedragen wooneenheden al dan niet aan deze definitie zullen voldoen. Op dat ogenblik moeten er mogelijks nog renovatiewerken worden uitgevoerd door vennootschap B of, met betrekking tot de afwerking, een eigen gekozen aannemer.

15. Desalniettemin houdt de Vlaamse belastingdienst bij de verkoop van een nog te (verbouwen) woning wel degelijk rekening met de toekomstige (afgewerkte) staat als dit de bedoeling van de partijen is.

Op de website […] wordt het project voorgesteld als: […] is een verbouwing en reconversie van een deel van het […] tot 9 wooneenheden, waarvan acht woningen met drie slaapkamers en 1 woning met twee slaapkamers. Het project is gelegen in een prachtig parkdomein van 1,2 ha. Via een statige oprijlaan doorheen het parkdomein komt men aan het gebouw waar de 9 wooneenheden zich zullen bevinden. Deze zijn georiënteerd rondom een binnenplein met zicht op het park.”.

Uit deze beschrijving blijkt dat het de bedoeling van de aanvrager is aan de toekomstige koper, met tussenkomst van de verbonden vennootschap vennootschap B, een afgewerkt wooneenheid af te leveren.

Indien de toekomstige koper evenwel ervoor opteert de afwerking (bijvoorbeeld plaatsen van een keuken, plaatsen van een badkamer en/of vloerwerken), d.i. de werken die niet onderworpen zijn aan de verplichtingen inzake Onroerend Erfgoed, over te laten aan een andere aannemer zal er een niet afgewerkte wooneenheid worden afgeleverd.

Het feit of de verkochte wooneenheden gekwalificeerd kunnen worden als “woning” is een feitelijke kwestie. Dit zal worden beoordeeld aan de hand van de bewoordingen van de akte, de bedoeling van de partijen en de omstandigheden. Het besluitvormingsorgaan kan hierover niet oordelen wegens onbevoegdheid (art. 3.22.0.0.1, §3, tweede lid, c, VCF).

Deze beslissing heeft alleen betrekking op de registratiebelasting en doet geen uitspraak over andere belastingen.