VB 19003 - Reorganisatie vennootschap - Familiale vennootschap - Vrijstelling of verlaagd tarief

- Nummer

- 19003

- Datum beslissing

- 18 maart 2019

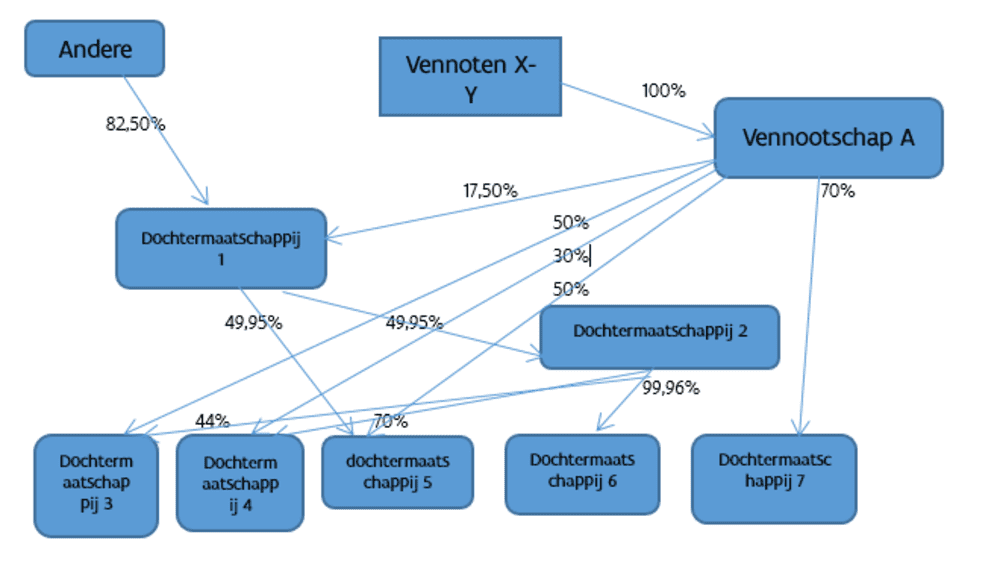

- Publicatiedatum

- 25 maart 2019

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt er toe bevestiging te krijgen dat vennootschap A, na de reorganisatie waarvoor een ruling werd bekomen van de DVB op 18 december 2018, kwalificeert als familiale vennootschap in de zin van art. 2.8.6.0.3 VCF en art. 2.7.4.2.2 VCF

II. Omschrijving van de verrichtingen

II. A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door […], vertegenwoordigd door de heer […], vennoot, […], namens:

2.1. De heer X […], wonende te […], gehuwd met “echtgenote X” […] onder het stelsel van scheiding van goederen met toevoeging van vennootschap van aanwinsten.

2.2. De heer Y […], wonende te […], gehuwd met “echtgenote Y” […]. Onder het stelsel van scheiding van goederen.

3. De betrokken vennootschap is vennootschap A, vennootschap A is een NV naar Belgisch recht met zetel te […].

II. B. Beschrijving van de voorgenomen verrichting(en)

4. De schenkers/erflaters bezitten deelnemingen in verscheidene vennootschappen actief in de voedingssector. Binnen de groep wordt er een reorganisatie doorgevoerd waarvoor de aanvragers verwijzen naar de ruling van de Dienst Voorafgaande Beslissingen (DVB) d.d. 18 december 2018 (bijlage 1 bij de aanvraag).

5. Zoals uiteengezet in de ruling van de DVB van 18 december 2018 zal de groep na reorganisatie als volgt gestructureerd zijn:

6. De schenkers/erflaters zullen op termijn hun aandelen van vennootschap A over dragen door middel van schenking of erfenis aan de begiftigden/erfgenamen.

Aangezien de erflaters/schenkers hun fiscale woonplaats hebben in het Vlaams Gewest en niet de intentie hebben om te verhuizen zal een schenking van aandelen in principe belast worden met 3% schenkbelasting. Indien de schenkers/erflaters zou overlijden vooraleer zij de aandelen van vennootschap A hebben kunnen schenken, zullen deze aandelen vererven, waarbij in principe progressieve successierechten van 3%, 9% en 27% verschuldigd zijn.

7. Overeenkomstig de artikelen 2.8.6.0.3 en 2.7.4.2.2 VCF zou de schenking of vererving van aandelen van vennootschap A kunnen genieten van een vrijstelling van schenkbelasting of een verminderd tarief van 3% erfbelasting indien het een familiale vennootschap betreft. Om als familiale vennootschap te kwalificeren dient er cumulatief voldaan te zijn aan een drie voorwaarden:

- Er moet voldaan zijn aan de participatievoorwaarden zoals bepaald in artikel 2.8.6.0.3, §1, 2°, en 2.7.4.2.2, §1, 2°, VCF;

- De vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, §2, 1°, derde lid en 2.7.4.2.2, §2, 1°, derde lid, VCF

- De vennootschap moet als doel het uitoefenen van een nijverheids-, handels-,ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30% aanhouden in één directe dochtervennootschap die aan deze voorwaarde beantwoordt en haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, §2, 1°, eerste en tweede lid en 2.7.4.2.2, §2, 1°, eerste en tweede lid, VCF

8. Participatievoorwaarden

Aan de participatievoorwaarden is voldaan wanneer de schenker/erflater en zijn familie op ogenblik van de schenking over 50% van de aandelen beschikken in voIle eigendom op voorwaarde dat het een vennootschap betreft met werkelijke leiding in een van de staten van de Europese Economische Ruimte. In casu hebben de schenkers/erflaters elk 50% van de aandelen van vennootschap A dewelke haar werkelijke leiding heeft in België. De schenkers/erflaters, de heren vennoot X en vennoot Y, zijn broers van elkaar.

9. Handelsactiviteitsvoorwaarde

Om de voorwaarde van de handelsactiviteit te beoordelen dient er in eerste instantie nagegaan te worden of uit het doel dat opgenomen is in de statuten van de vennootschap blijkt dat de vennootschap een nijverheids-, handels-, ambachts- of landbouwactiviteit, of een vrij. beroep uitoefent. Vervolgens dient er beoordeeld te worden of de vennootschap daadwerkelijk een uitgeoefende activiteit heeft, Uit de statuten (zie bijlage 2 bij de aanvraag) kan er afgeleid worden dat de vennootschap de uitoefening van eon economische activiteit tot doel heeft.

Op heden bestaat de uitgeoefende activiteit van vennootschap A in het verlenen van intragroepsdiensten aan dochtermaatschappij 3 en in het aanhouden van aandelenparticipaties in verschillende vennootschappen. Na de fusie zal vennootschap A als holdingmaatschappij, naast het aanhouden van participaties en bestuurdersmandaten, verder gaan fungeren als groepsondersteunende dienstverlener ten opzichte van de dochtermaatschappijen. Op heden is de ondersteunende groepsactiviteit binnen vennootschap A beperkt maar deze vennootschap zal naar de toekomst toe verder geëxploiteerd worden. De vennootschap zal instaan voor het beheer van de overkoepelende administratieve, juridische en boekhoudkundige diensten van de groep. Hiervoor zal de vennootschap vooreerst drie hoogopgeleide werknemers (2,8 VTE) in dienst nemen dewelke zullen doorgerekend worden aan de onderliggende vennootschappen in functie van hun prestaties. Daarbij zal ook de expertise van de bestuurders ter beschikking van de verscheidene vennootschappen worden gesteld. Als werknemers zullen de heer werknemer 1, werknemer 2 en werknemer 3 worden aangenomen. De heer werknemer 1 behaalde een master in de TEW en de heer werknemer 2 een bachelor in de Accountancy en fiscaliteit.

De heer werknemer 1 zal zich vooral focussen op het commercieel en quality management. De heer werknemer 2 zal vooral instaan voor het commercieel en finance management. Mevrouw werknemer 3 haar job zal hoofdzakelijk bestaan uit het voeren van de boekhouding, administratie en de opvolging van de interimarbeiders. Als bestuurder en licentiaat in de rechten en zijn meer als 30 jarige ervaring in de markt van de suikers en zoetstoffen, biedt de heer vennoot Y ondersteuning op het vlak van algemeen management, legal affairs, HR, kwaliteitsmanagement en productie. De heer vennoot X die reeds meer als 30 jaar ervaring heeft in de voedingssector zal voornamelijk ondersteuning bieden op het vlak algemeen beleid, accountancy en fiscaliteit, management van productie en logistiek en HR. Met het oog op de toekomst zullen de activiteiten binnen vennootschap A nog verder worden uitgebreid. De ondersteunende diensten die ter beschikking gesteld gaan worden zijn in het bijzonder (zie bijlage 3 bij de aanvraag):

- Algemeen management

- Commercieel Management

- Afsluiten van de nodige contracten

- Aankoop van goederen

- Verlenen van diensten en marktstudies inzake […]

- Management met betrekking tot productie:

- Afsluiten van de nodige contracten

- Advies en aankoop van productiemiddelen

- Legal Affairs

- Contacten met raadslieden

- Controle contracten

- Finance:

- Het voeren van de boekhouding en indienen van BTW -aangiften

- Maandelijkse afsluiting

- Voldoen aan de wettelijke rapporteringsverplichtingen zoals het opmaken van de jaarrekening, aangifte vennootschapsbelasting,...

- Bankzaken: kredietonderhandelingen en betalingen in vreemde munten

- HR:

- Het voeren van een personeelsbeleid

- Selectie en aanwerving

- Quality Management:

- Voeren van het aangepaste kwaliteitsmanagement

- Zorgen voor de nodige certificeringen i.v.m. kwaliteit en voedselveiligheid

- Zorgen voor de nodige certificeringen i.v.m. biologische voeding en fairtrade

Door de voorgenomen verrichting, met name het tenietdoen van de drievoudige holdingstructuur en het centraliseren van de groepsactiviteiten door het aanwerven van drie hoogopgeleide werknemers, zal dit resulteren in een economische activiteit in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2° VCF of artikel 2.7.4.2.2, §2, eerste lid, 2° VCF.

10. Reële economische activiteit

Vennootschappen die geen reële economische activiteit hebben worden uitgesloten van de vrijstelling van schenkbelasting/het verlaagde tarief van erfbelasting. Een vennootschap wordt geacht geen reële economische activiteit te hebben als uit de balansposten van de goedgekeurde jaarrekening van minstens een van de drie boekjaren die voorafgaan aan de datum van de authentieke akte van schenking/overlijden van de erflater cumulatief blijkt dat:

a) De bezoldiging, sociale tasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50% van de totale activa

b) De terreinen en gebouwen meer dan 50% uitmaken van het totale actief. Hiervan kan het tegenbewijs geleverd worden.

Uit de toegevoegde jaarrekeningen (zie bijlage 4, 5, 6, 8, 9 bij de aanvraag) van de afgelopen drie boekjaren blijkt dat er geen terreinen of gebouwen aanwezig zijn in de vennootschap A noch in de vennootschappen waarmee vennootschap A zal fusioneren ([…]en […]). Bijgevolg is er niet cumulatief voldaan aan bovenstaande voorwaarden waardoor de vennootschap niet kan uitgesloten worden wegens geen reële economische activiteit.

III. Motivering van de aanvraag

11. De schenkers en erflaters wensen zekerheid te verkrijgen dat de aandelen van vennootschap A na implementatie van de voorgenomen verrichting kunnen gekwalificeerd worden als een familiale vennootschap en bijgevolg geschonken kunnen worden aan het nultarief inzake schenkbelasting of kunnen vererven aan zijn erfgenamen/begiftigden aan het verlaagd tarief van 3% erfbelasting. Mochten bovenstaande transactie niet mogen plaatsvinden zou er een erfbelasting aan progressieve tarieven verschuldigd zijn wat zou resulteren in een hoge erfbelasting in hoofde van de erfgenamen. Bovenstaande wordt ook ingegeven om te voorkomen dat er middelen van de vennootschappen moeten onttrokken worden om de successiekosten te betalen. Het onttrekken van financiële middelen uit de vennootschap zouden een negatieve impact kunnen hebben op de verdere uitbouw van de activiteiten van de groep, de tewerkstelling etc.

Uiteraard zal op het ogenblik van de schenking of de vererving van de aandelen van vennootschap A nog steeds moeten voldaan zijn aan alle hiervoor opgesomde voorwaarden.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

12. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting moet aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, § 1, 2°, en 2.7.4.2.2, § 1, 2°, VCF;

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, § 2, 1°, eerste en tweede lid, VCF en artikel 2.7.4.2.2, § 2, 1°, eerste en tweede lid, VCF;

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, § 2, 1° derde lid, en artikel 2.7.4.2.2, § 2, 1°, derde lid, VCF

Deze voorwaarden moeten cumulatief vervuld zijn om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting. Of aan de voorwaarden is voldaan wordt beoordeeld op het moment van de schenking of het overlijden.

13. Opdat de aandelen van een vennootschap met de vrijstelling of aan het verminderd tarief kunnen worden overgedragen, is het essentieel dat de vennootschap een familiaal karakter heeft. Een vennootschap heeft een dergelijk familiaal karakter, wanneer de schenker of erflater 50 % van de aandelen in volle eigendom heeft.

Uit de aanvraag blijkt dat op dit ogenblik aan de participatievoorwaarde is voldaan

14. De vrijstelling of het verminderd tarief geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt. Bovendien moet de economische activiteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat. Zo zal het louter beheer van roerende of onroerende goederen of het verkrijgen en aanhouden van aandelen of deelbewijzen niet aanvaard worden als een voormelde activiteit.

Een holdingvennootschap die louter managementsactiviteiten (= bestuursactiviteiten) uitoefent voor één of meerdere dochtervennootschappen kan niet als een actieve vennootschap met nijverheids- of handelsactiviteit worden beschouwd.

Intragroepsdiensten die uitgevoerd worden door een holding voor haar onderliggende (dochter)vennootschappen kunnen echter wel voldoende zijn opdat er sprake zou zijn van een nijverheids-, of handelsactiviteit. Dit is onder meer het geval als de holding zich inlaat met de boekhouding of het personeelsbeheer van de dochtervennootschap(pen). Het louter verstrekken van waarborgen of zekerheden aan verbonden vennootschappen geldt evenwel niet als een nijverheids- of handelsactiviteit.

Het is niet voldoende dat enkel het maatschappelijk doel in de statuten een dergelijke activiteit bevat. De vennootschap moet de activiteit ook werkelijk uitoefenen, hetgeen zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen te worden bijgebracht (vb. facturen, cliëntenlisting, gegevens in de KBO...).

15. Wanneer een holding zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent, wordt zij zelf beschouwd als een familiale vennootschap. Holdings die zelf geen nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen onder bepaalde voorwaarden beschouwd worden als een familiale vennootschap, zodat zij, wanneer de participatievoorwaarde is vervuld en wanneer de groep een reële economische activiteit heeft, tevens in aanmerking komen voor de vrijstelling of het verminderd tarief. Hiertoe dient de holdingvennootschap minstens 30 % van de aandelen in volle eigendom aan te houden in minstens 1 directe dochtervennootschap die wel een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent en die haar zetel van werkelijke leiding binnen de EER heeft.

16. Uit de aanvraag blijkt dat vennootschap A na de reorganisatie als familiale vennootschap in de zin van art. 2.8.6.0.3 VCF en art. 2.7.4.2.2 VCF wil kwalificeren. Voor toepassing van de vrijstelling of het verminderd tarief wordt de situatie van de vennootschap beoordeeld op het ogenblik van de schenking of het overlijden. Indien de handelsactiviteit niet blijkt uit de jaarrekeningen zullen bijkomende stukken moeten voorgelegd worden.

17. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen. Familiale vennootschappen die echter geen reële economische activiteit hebben, zijnde de vennootschappen die cumulatief voldoen aan de twee in de VCF vermelde parameters, worden alsnog van het toepassingsgebied uitgesloten, ondanks het feit dat zij in eerste instantie wel een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefenden en er tevens voldaan was aan de participatievoorwaarde.

De parameters zullen gecontroleerd worden aan de hand van de jaarrekening van de vennootschap indien het een vennootschap betreft die gelegen is binnen de EER en zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent. Wanneer een holding derhalve zelf een nijverheids-, handels-, ambachts-, landbouwactiviteit heeft of een vrij beroep uitoefent, zodat zij zelf voldoet aan de voorwaarden om beschouwd te worden als een familiale vennootschap, worden de parameters gecontroleerd aan de hand van haar jaarrekening en niet op geconsolideerde basis. Indien de holding evenwel enkel als familiale vennootschap kan aangemerkt worden omdat zij minstens 30 % van de eigendom van de aandelen aanhoudt in minstens één directe dochtervennootschap die gelegen is binnen de EER en die een nijverheids-, handels-, ambachts-, landbouwactiviteit of een vrij beroep uitoefent, worden de parameters gecontroleerd op niveau van de volledige groep en dus op basis van de geconsolideerde jaarrekening. Indien een vennootschap niet gehouden is tot consolidatie en niet vrijwillig een geconsolideerde jaarrekening opmaakt, zal door de Vlaamse Belastingdienst toch gevraagd worden om een geconsolideerde jaarrekening van de volledige groep op te maken.

18. In de eerste parameter (de bezoldigingen, sociale lasten en pensioenen een percentage uitmaken dat gelijk is aan of lager is dan 1,50 % van de totale activa) worden de bezoldigingen, sociale lasten en pensioenen vergeleken met het totaal actief van de vennootschap. De post bezoldigingen, sociale lasten en pensioenen is de post 62 van de resultatenrekening van de jaarrekening of van de geconsolideerde jaarrekening. De post bezoldigingen, sociale lasten en pensioenen omvat enkel de kosten verbonden aan het personeel dat is ingeschreven in het personeelsregister. Er wordt derhalve geen rekening gehouden met uitkeringen en vergoedingen van bestuurders, zaakvoerders en werkende vennoten toegekend buiten enige arbeidsovereenkomst of personeelskosten die onder de post 61 werden geboekt.

19. In de tweede parameter (de terreinen en gebouwen meer dan 50 % uitmaken van het totale actief) worden de terreinen en gebouwen vergeleken met het totaal actief van de vennootschap. Onder "terreinen en gebouwen" wordt de waarde bedoeld die opgenomen is onder post 22 van de jaarrekening of van de geconsolideerde jaarrekening. Het betreft derhalve de terreinen en gebouwen geboekt als materiële vaste activa. Er wordt derhalve rekening gehouden met de boekwaarde van deze terreinen en gebouwen, hetgeen logisch is gelet op het feit dat bij de totale activa ook rekening gehouden wordt met de boekwaarde.

Ook voor het totaal actief wordt gekeken naar de (geconsolideerde) jaarrekening, meer bepaald naar de waarde, opgenomen onder balanspost 20/58.

Concreet zal de controle van deze voorwaarde gebeuren aan de hand van de (geconsolideerde) jaarrekeningen die gepubliceerd zijn op het ogenblik dat de schenking plaatsvindt (of op het ogenblik van overlijden).

20. De familiale vennootschappen die cumulatief aan beide parameters voldoen, zullen derhalve uitgesloten worden van de gunstmaatregel, daar zij geacht worden geen reële activiteit te hebben.

Of aan dergelijke parameters cumulatief voldaan is, kan voor de voorliggende aanvraag niet worden uitgemaakt aangezien de voorgelegde jaarrekeningen dateren van voor de reorganisatie en er na de reorganisatie personeel zal worden aangeworven en intragroepsdiensten zullen worden verricht.

21. Deze beslissing vervangt geenszins het voorafgaand attest dat kan worden aangevraagd overeenkomstig art. 3.21.0.0.1 VCF.

Er is aldus geen verplichting om een attest aan te vragen. Met het oog op de rechtszekerheid voor de burger is evenwel voorzien in een facultatief systeem waarbij men een attest kan aanvragen.

Voorafgaand aan de authentieke akte van schenking kan de belanghebbende aldus een verzoek richten tot de Vlaamse Belastingdienst om een attest te bekomen waaruit blijkt dat op het moment van het verzoek en op basis van de gegevens, aangereikt door de verzoeker, al dan niet aan de voorwaarden, vermeld in artikel 2.8.6.0.3, VCF is voldaan.

22. Artikel 2.8.6.0.3 van de Vlaamse Codex Fiscaliteit bepaalt dat aan de voorwaarden voor het verkrijgen van de vrijstelling moet voldaan zijn op het ogenblik van de schenking. Het hierboven vermelde attest leidt dus niet automatisch tot een vrijstelling van de schenkbelasting. Het recht op vrijstelling moet op het ogenblik van de schenking en het aanbieden ter registratie van de akte beoordeeld worden. Indien het attest kort voor de schenking werd bekomen en de feiten ongewijzigd zijn, kan de vrijstelling worden toegepast.

Deze beslissing heeft alleen betrekking op registratiebelasting en doet geen uitspraak over andere belastingen.