VB 18032 - Schenking/vererving van aandelen van een fam. venn. - Handelsactiviteit – Intragroepdienst

- Nummer

- 18032

- Datum beslissing

- 5 september 2018

- Publicatiedatum

- 24 september 2018

Heffing

- Erfbelasting

- Schenkbelasting

Wettelijke basis

- art. 2.7.4.2.2. VCF

- art. 2.8.6.0.3. VCF

I. Voorwerp van de aanvraag

1. De aanvraag strekt er toe bevestiging te krijgen dat:

- - de voorgenomen verrichting ertoe zal leiden dat BVBA A een handelsactiviteit zal hebben in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2° VCF of artikel 2.7.4.2.2, §2, eerste lid, 2° VCF;

- - de voorgenomen verrichting niet te beschouwen als een fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF.

II. Omschrijving van de verrichtingen

II. A. Identiteit van de aanvrager en de partijen

2. De aanvraag wordt ingediend door […], namens de heer de heer X, […], echtgescheiden, wonende te […].

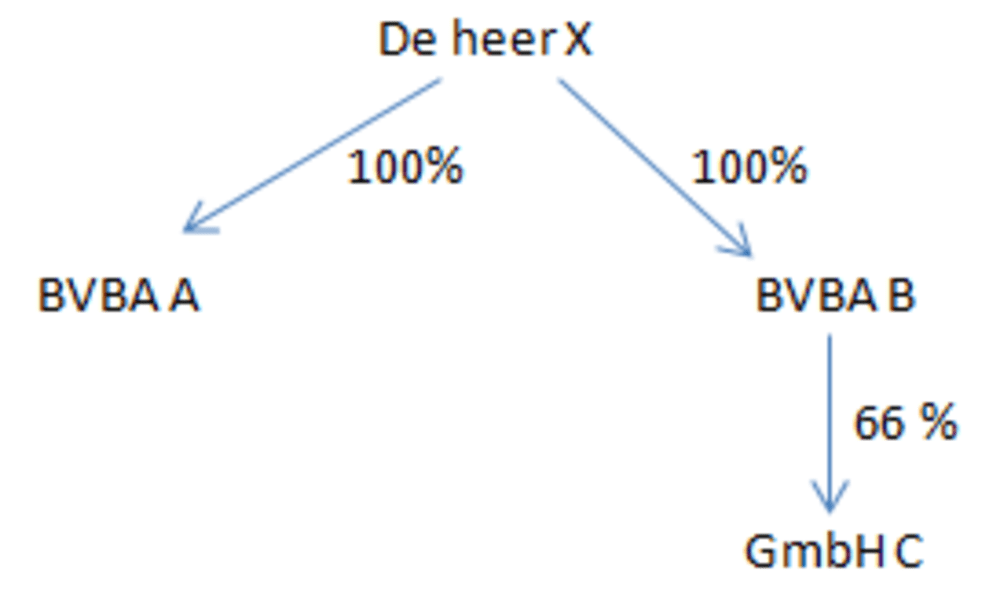

3. De heer X is voor 100% eigenaar van enerzijds de aandelen BVBA A - die het gros van zijn vermogen uitmaken - en anderzijds de aandelen BVBA B. BVBA B houdt op haar beurt 66% van de aandelen aan in GmbH C. GmbH C is een vennootschap naar Oostenrijks recht; de andere vennootschappen zijn vennootschappen naar Belgisch recht. De overige 34% van de aandelen GmbH C worden aangehouden door een derde. GmbH C is eigenaar van een onroerend goed in Oostenrijk dat een hoteluitbating als bestemming heeft. Het cliënteel van het hotel bestaat voornamelijk uit Belgische gasten.

II. B. Beschrijving van de voorgenomen verrichting(en)

4. GmbH C is eigenaar van een hotelgebouw in Oostenrijk. De hotelactiviteiten hebben op vandaag slechts een beperkte omvang, met name de loutere terbeschikkingstelling van kamers. Er worden geen commerciële of andere inspanningen geleverd voor de actieve uitbreiding of ruimere bekendheid van het hotelwezen.

Men wil deze activiteiten nu verder uitbreiden, financieren én meer structureren vanuit BVBA A. GmbH C heeft daarbij nood aan onder meer de volgende diensten:

- praktische organisatie van reizen vanuit België naar Oostenrijk, zowel in de winter- als de zomerperiode;

- ontwikkeling van het cliëntenbestand;

- identificatie van nieuwe commerciële kansen, benutting en implementatie ervan, strategisch advies rond reclame en marketing;

- voorstellen en uitwerking van nieuwe marktstrategieën;

- advies vanuit investeringsoogpunt;

- fiscaal en juridisch advies;

- advies rond personeel en HR-management;

- administratieve en boekhoudkundige dienstverlening.

BVBA A wil daarbij proactief bijdragen tot de financiering, ontwikkeling en verbetering van de hotelactiviteiten van GmbH C en zal daarbij personeel aannemen om deze activiteiten te coördineren. BVBA A zal tevens toezien op het efficiënt en effectief beheer van de middelen van GmbH C in overeenstemming met het strategisch plan, de begroting, de geldende wetgeving en reglementering.

5. De doelomschrijving in artikel 2 van de statuten van BVBA A wordt tevens aangevuld met de voormelde activiteiten, zodat hiervoor ook een schriftelijke basis bestaat.

Deze activiteiten zullen bovendien ook worden geformaliseerd aan de hand van dienstverleningsovereenkomsten tussen BVBA A en GmbH C. BVBA A zal voor de activiteiten die zij verstrekt maandelijks ook facturen uitsturen naar GmbH C, ten belope van de prestaties die zij maandelijks verricht.

6. Op termijn wenst de heer X zijn aandelen in BVBA A ook over te dragen via erfenis of schenking. Het fiscaal regime op deze overdracht zou 3% (schenking) of 27% (erfenis) bedragen. Dit zou volgens de aanvrager betekenen dat er middelen zouden moeten worden onttrokken aan BVBA A, die eerder besteed zouden kunnen worden aan de ontwikkeling van de vermelde activiteiten.

III. Motivering van de aanvraag

7. Overeenkomstig de artikelen 2.8.6.0.3 respectievelijk 2.7.4.2.2 van de Vlaamse Codex Fiscaliteit ("VCF"), zou de schenking of vererving van de aandelen BVBA A echter kunnen genieten van een vrijstelling van schenkbelasting en van een verminderd tarief van 3% erfbelasting.

Dit zogenaamde ‘fiscaal gunstregime' voor familiale vennootschappen vindt echter pas zijn toepassing wanneer voldaan is aan de volgende toepassingsvoorwaarden:

- de schenker of erflater moet een voldoende substantiële participatie hebben (de zogenaamde 'participatievoorwaarde');

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30% van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte (de zogenaamde 'handelsactiviteitsvoorwaarde');

- de familiale vennootschap moet een reële economische activiteit hebben (de zogenaamde 'economische activiteitsvoorwaarde').

8. De participatievoorwaarde en de economische activiteitsvoorwaarde maken geen voorwerp uit van de aanvraag. Om die reden licht de aanvrager deze voorwaarden en de toepassing ervan niet nader toe.

9. Deze aanvraag heeft dus enkel betrekking op de handelsactiviteitsvoorwaarde. De handelsactiviteitsvoorwaarde is dubbel:

- Vooreerst houdt de voorwaarde in dat de betrokken vennootschap in haar statuten een bepaalde 'handelsactiviteit' tot doel moet hebben.

- Ten tweede moet de betrokken vennootschap ook in realiteit de genoemde activiteit voeren, met name een nijverheids-, handels-, ambachts- of landbouwactiviteit of moet zij een vrij beroep uitoefenen.

Opdat het fiscaal gunstregime voor familiale vennootschappen toepassing vindt, zal BVBA A formeel een handelsactiviteit moeten voeren.

Loutere managementactiviteiten zijn volgens de Omzendbrief 2015/2 d.d. 15/12/2015 geen activiteiten die kunnen worden gekwalificeerd als 'handelsactiviteit' in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2°, VCF of artikel 2.7.4.2.2, §2, eerste lid, 2°, VCF.

Volgens de Omzendbrief kunnen bepaalde intragroepsdiensten - die uitgevoerd worden door een holding voor haar onderliggende (dochter)vennootschappen - wel voldoende zijn opdat er sprake zou zijn van een nijverheids-, of handelsactiviteit. Dat het moet gaan om intragroepsdiensten aan rechtstreekse dochtervennootschappen, wordt in dit kader niet als expliciete voorwaarde gesteld. In casu gaat het om diensten aan een vennootschap die ultiem door dezelfde persoon wordt geleid, m.n. de heer X.

Het louter verstrekken van waarborgen of zekerheden aan verbonden vennootschappen is daarbij niet voldoende.

De voorgenomen activiteiten van BVBA A gaan veel verder. Door de voorgenomen statutenwijziging en de effectieve uitvoering ervan zal BVBA A intragroepsdiensten verlenen voor GmbH C, en wel op een manier dat BVBA A een handelsactiviteit zal hebben in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2° VCF of artikel 2.7.4.2.2, §2, eerste lid, 2° VCF.

10. Hierbij wenst de heer X evenwel zekerheid te verkrijgen dat de activiteiten die BVBA A zal uitoefenen handelsactiviteiten uitmaken in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2°, VCF of artikel 2.7.4.2.2, §2, eerste lid, 2°, VCF. Op die manier- en ervan uitgaande dat ook de andere voorwaarden vervuld zijn - wordt vermeden dat bij een onverhoopt overlijden van de heer X tot 27% erfbelasting verschuldigd zal zijn over de totaliteit van de waarde van de aandelen BVBA A, wat - gegeven de huidige waarde - een aanzienlijke fiscale kostprijs voor de erfgenamen zou impliceren. Om de erfgenamen toe te laten deze kost te betalen, zouden wellicht middelen aan de groep moeten worden onttrokken, waardoor deze middelen niet langer beschikbaar zijn voor de financiering en uitbouw van de handelsactiviteiten die men wil continueren.

De voorgenomen verrichting kan dan ook niet worden beschouwd als fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF. Meer zelfs, door in te stemmen met de voorgenomen verrichting wordt zekerheid verkregen dat BVBA A een handelsactiviteit heeft, waardoor de aandelen BVBA A kunnen worden overgedragen met toepassing van het fiscaal gunstregime voor de overdracht van familiebedrijven. Dit is van belang met het oog op de continuïteit van het consortium.

11. Gelet op de feiten, gelet op de voorgenomen verrichting en toelichting bij de voorgenomen verrichting, wenst de heer X van de Dienst Voorafgaande Beslissingen een bevestiging te krijgen van het feit dat:

- de voorgenomen verrichting ertoe zal leiden dat BVBA A een handelsactiviteit zal hebben in de zin van artikel 2.8.6.0.3, §2, eerste lid, 2°, VCF of artikel 2.7.4.2.2, §2, eerste lid, 2°, VCF;

- de voorgenomen verrichting niet te beschouwen als een fiscaal misbruik in de zin van artikel 3.17.0.0.2 VCF.

IV. Beslissing

Gelet op artikel 3.22.0.0.1 VCF komt het besluitvormingsorgaan tot de volgende voorafgaande beslissing:

12. Om in aanmerking te komen voor de vrijstelling van de schenkbelasting of het verminderd tarief van de erfbelasting moet cumulatief aan de volgende voorwaarden voldaan zijn:

- er moet voldaan zijn aan de participatievoorwaarde zoals bepaald in artikel 2.8.6.0.3, §1, 2° en 2.7.4.2.2, §1, 2° VCF

- de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel hebben en uitoefenen, dan wel minstens 30 % van de aandelen houden van minstens één directe dochtervennootschap die aan deze voorwaarde beantwoordt en die haar zetel van werkelijke leiding heeft in een van de lidstaten van de Europese Economische Ruimte zoals bepaald in artikel 2.8.6.0.3, §2, 1°, eerste en tweede lid en 2.7.4.2.2, §2, 1°, eerste en tweede lid VCF

- de vennootschap moet een reële economische activiteit hebben als bepaald in artikel 2.8.6.0.3, §2, 1° derde lid en 2.7.4.2.2, §2, 1°, derde lid VCF

In onderhavig geval wordt – zoals gevraagd in de aanvraag - enkel onderzocht of voldaan is aan de voorwaarde onder punt 2.

13. De vrijstelling van de schenkbelasting of het verminderd tarief aan erfbelasting geldt enkel voor familiale vennootschappen. Een familiale vennootschap is een vennootschap die de uitoefening van een nijverheids-, handels-, ambachts- of landbouwactiviteit, of van een vrij beroep tot doel heeft en deze ook effectief uitoefent.

14. Een vennootschap heeft een nijverheids-, handels-, ambachts- of landbouwactiviteit, of oefent een vrij beroep uit, wanneer in eerste instantie uit de statuten van de vennootschap een dergelijk doel blijkt.

15. Bovendien moet de handelsactiviteit ook effectief worden uitgeoefend zodat een louter passief optreden niet volstaat . Een holdingvennootschap die louter managementactiviteiten (= bestuursactiviteiten) uitoefent voor één of meerdere dochtervennootschappen kan niet als een actieve vennootschap met nijverheids- of handelsactiviteit worden beschouwd.

Intragroepsdiensten die uitgevoerd worden door een holding voor haar onderliggende (dochter)vennootschappen kunnen echter wel voldoende zijn opdat er sprake zou zijn van een nijverheids-, of handelsactiviteit. Dit is onder meer het geval als de holding zich inlaat met de boekhouding of het personeelsbeheer van de dochtervennootschap(pen). Het louter verstrekken van waarborgen of zekerheden aan verbonden vennootschappen geldt evenwel niet als een nijverheids- of handelsactiviteit.

De begrippen moeder- en dochtervennootschap moeten in deze context worden beoordeeld in de zin van de artikelen 5 en 6 van het W. Venn. Dit betekent voor BVBA A dat er sprake kan zijn van intragroepsdiensten ook al is de relatie tussen BVBA A en GmbH C geen moeder-dochtervennootschapsrelatie in de strikte zin van het woord.

16. Dat de vennootschap de activiteit ook werkelijk uitoefent zal dienen aangetoond te worden. Dit kan met alle middelen van recht, met uitzondering van de eed. Veelal zal uit de jaarrekening kunnen afgeleid worden of de vennootschap een dergelijke activiteit uitoefent (o.a. uit de posten 34, 40, 44, 60, 62 en 70 van de jaarrekening). Indien dit niet zo is, zullen bijkomende stukken dienen bijgebracht te worden (vb. facturen, cliëntenlisting, gegevens in de KBO...).

17. De vennootschappen dewelke een nijverheids-, handels-, ambachts-, landbouwactiviteit hebben of een vrij beroep uitoefenen, kunnen volgens de VCF beschouwd worden als familiale vennootschappen.

Op basis van de verstrekte gegevens en bij gebrek aan bewijsstukken kan echter niet worden beoordeeld of aan deze voorwaarde is voldaan.

18. Artikel 3.17.0.0.2 VCF luidt als volgt:

“Aan de bevoegde entiteit van de Vlaamse administratie kan niet worden tegengeworpen, de rechtshandeling noch het geheel van rechtshandelingen dat een zelfde verrichting tot stand brengt, wanneer die entiteit door vermoedens of door andere bewijsmiddelen, vermeld in artikel 3.17.0.0.1, en aan de hand van objectieve omstandigheden aantoont dat er sprake is van fiscaal misbruik.

Er is sprake van fiscaal misbruik wanneer de belastingplichtige door middel van de door hem gestelde rechtshandeling of het geheel van rechtshandelingen één van de volgende verrichtingen tot stand brengt :

1° hetzij een verrichting waarbij hij zichzelf in strijd met de doelstellingen van een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten buiten het toepassingsgebied van die bepaling plaatst;

2° hetzij een verrichting waarbij aanspraak wordt gemaakt op een belastingvoordeel, voorzien door een bepaling van deze codex of de ter uitvoering daarvan genomen besluiten, en de toekenning van dit voordeel in strijd zou zijn met de doelstellingen van die bepaling en die in wezen het verkrijgen van dit voordeel tot doel heeft.

Het komt aan de belastingplichtige toe te bewijzen dat de keuze voor zijn rechtshandeling of het geheel van rechtshandelingen door andere motieven verantwoord is dan het ontwijken van de belasting. Als de belastingplichtige het tegenbewijs niet levert, dan wordt de verrichting aan een belastingheffing overeenkomstig het doel van deze codex onderworpen alsof het misbruik niet heeft plaatsgevonden.”

19. De voorgenomen verrichting die er voor zorgt dat BVBA A al dan niet – zie punt 17 – een handelsactiviteit uitoefent maakt geen fiscaal misbruik uit in de zin van art. 3.17.0.0.2 VCF.

Deze beslissing heeft alleen betrekking op registratiebelasting en erfbelasting en doet geen uitspraak over andere belastingen.